Japans neue Ministerpräsidentin Sanae Takaichi hat im Wahlkampf versprochen Japan mit einer „verantwortungsvollen und proaktiven Fiskalpolitik“ wieder „widerstandfähiger und wohlhabender“ zu machen. Mit den Neuwahlen hat sie sich ein starkes Mandat dafür geholt. Doch mit altem Wein in neuen Schläuchen wird sie Japans dreifache Hoffnungslosigkeit nur größer machen.

1. Japans verblassende Hoffnung auf Normalisierung

Alles begann sehr hoffnungsvoll. Die Bank von Japan hat bei ihrer Dezembersitzung 2025 den Leitzins von 0,50 % auf 0,75 % erhöht, den höchsten Stand seit etwa 30 Jahren. Das sollte ein ausdrückliches Signal sein, dass die Jahrzehnte andauernde ultralockere Geldpolitik beendet werden soll – und kann! Denn die Inflation liegt bereits seit 2022 über dem Niveau von drei Prozent und damit weit über dem Inflationsziel von zwei Prozent. Der Präsident der Bank von Japan, Kazuo Ueda, hat sogar die Bereitschaft signalisiert, die Zinsen 2026 weiter zu erhöhen.

Bereits bei ihrer Wahl im Oktober 2025 hat die neue Ministerpräsidentin Sanae Takaichi zusätzliche schuldenfinanzierte Staatsausgaben angekündigt. Sie versprach Steuersenkungen und Maßnahmen gegen hohe Lebensmittel- und Energiepreise, was ihre Beliebtheit befördert hat. Mit den vorgezogenen Neuwahlen am 8. Februar 2026 hat Takaichi für die Regierungspartei LDP ein stärkeres Mandat errungen, um mit einer „verantwortungsvollen und proaktiven Fiskalpolitik“ Japan wieder „widerstandfähiger und wohlhabender“ zu machen.

Doch die Kombination aus restriktiver Geldpolitik und expansiver Finanzpolitik hat bereits die langfristigen Zinsen nach oben getrieben – von 1,75 Prozent Ende November 2025 auf 2,25 Prozent Anfang Februar 2026. Zeitweise war sogar von einem Crash am japanischen Anleihemarkt die Rede. Daraufhin soll der US-amerikanische Finanzminister Scott Bessent die Bank von Japan aufgefordert haben, mit neuen Anleihekäufen den Auftrieb bei den langfristigen Zinsen zu beenden. Unabhängig davon, ob sich das so zugetragen hat oder nicht, Japan steckt in einer dreifachen Hoffnungslosigkeit, die Sanae Takaichi mit noch mehr Staatsschulden nur noch größer machen kann.

2. Die finanzpolitische Hoffnungslosigkeit

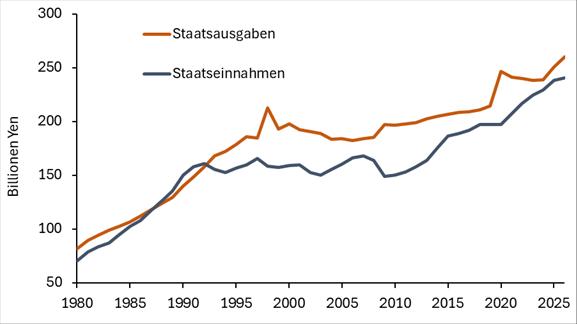

Seit dem Platzen der japanischen Blasenökonomie Ende der 1980er Jahre steckt Japan in einer Krise, die nicht enden will. Auch ultra-expansive Geld- und Fiskalpolitiken – einschließlich der weltweit bewunderten Abenomics – konnten daran nichts ändern. Die Steuereinahmen sind mit der Krise lange nicht gewachsen und die anhaltende Krise hat die Möglichkeit für Steuererhöhungen eingeschränkt. Die Abenomics haben zwar ab 2013 dank wachsender Beschäftigung die Steuereinahmen endlich nach oben gebracht – aber nur durch mehr Staatsausgaben, so dass das Haushaltsdefizit geblieben ist (Abb. 1).

Abbildung 1: Japan: Staatseinnahmen und Staatsausgaben

Quelle: Oxford Economics.

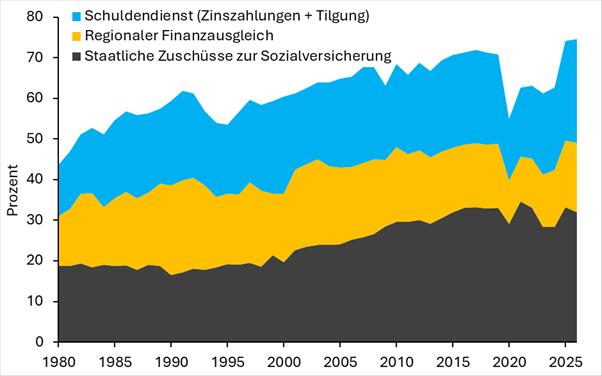

Denn die fortschreitende Alterung der Gesellschaft ging mit hohen Kosten für die Alterssicherung und das Gesundheitssystem einher. Der Anteil der staatlichen Zuschüsse zum Sozialversicherungssystem am allgemeinen Haushalt des Zentralstaates stieg von knapp 17 Prozent 1990 auf über 30 Prozent an. Auch die Ausgaben für den regionalen Finanzausgleich, die den immer weiterwachsenden Graben zwischen dem Großraum Tokio und der wirtschaftlich schwachen, überalterten Peripherie ausgleichen soll, haben die Staatskasse weiter belastet. Laut dem japanischen Finanzministerium soll die Summe aus Schuldendienst, Zuschüssen zu den Sozialkassen und dem regionalen Finanzausgleich im Jahr 2026 75 Prozent des Budgets der Regierung in Tokio ausmachen (Abbildung 2).

Abbildung 2: Anteil einzelner Ausgabenpositionen am Gesamtbudget der Zentralregierung

Quelle: Oxford Economics. Der Rückgang der Anteile in den Jahren 2020 bis 2024 geht auf die Auszahlung umfangreicher Hilfsgelder an Haushalte, Kommunen sowie Klein- und Mittelunternehmen infolge der Coronakrise zurück.

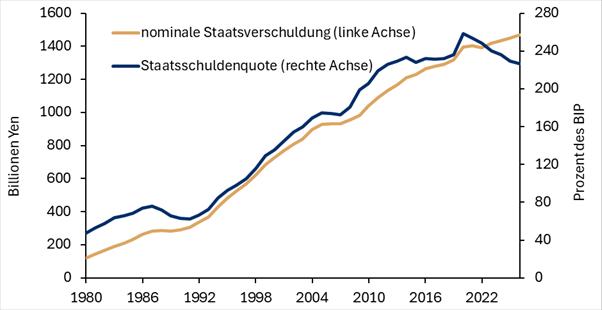

Die Verschuldung des gesamten Staatssektors als Anteil am Bruttoinlandsprodukt liegt bei 230 Prozent des Bruttoinlandsprodukts (Abb. 3) – ein Rekord unter den Industrieländern. Der Rückgang seit 2020 wurde nicht durch Haushaltsüberschüsse, sondern durch den Anstieg der Inflation erreicht. Aufgrund der immensen Schuldenlast ist der japanische Staat darauf angewiesen, dass die Bank von Japan ihre hohen Bestände an Staatsanleihen aufrechterhält und gegebenenfalls erhöht, wenn die langfristigen Zinsen noch stärker steigen.

Abbildung 3: Staatsverschuldung des japanischen Staates

Quelle: IWF.

3. Die geldpolitische Hoffnungslosigkeit

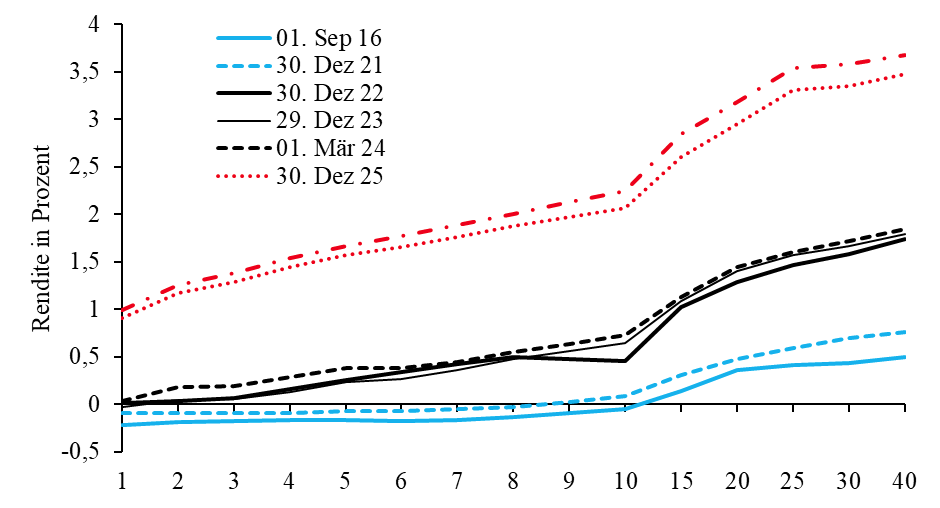

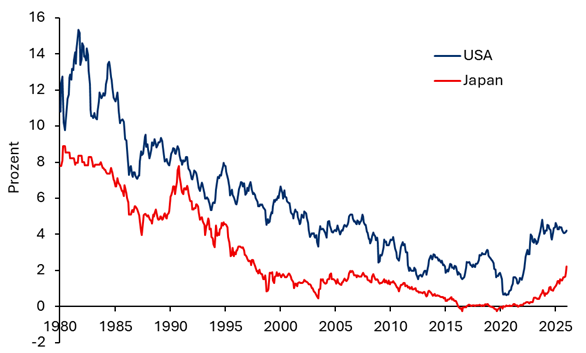

Als 2013 der neue japanische Premierminister Shinzo Abe ankündigte, dass er fortan eine expansive Finanz- und Geldpolitik verfolgen werde, war mit dem von ihm neu berufenen Zentralbankpräsidenten Haruhiko Kuroda die Unabhängigkeit der Bank von Japan streng genommen nicht mehr gegeben. Von September 2016 bis März 2024 hielt die Bank von Japan mit der sogenannten Zinsstrukturkurvensteuerung die Zinsen über die gesamte Zinsstrukturkurve hinweg nahe null (Abb. 4). Das hat die Zinslasten der Regierung trotz steigender Verschuldung als Anteil an den Gesamtausgaben weitgehend konstant gehalten. Seit 2022 ist die Zinsstrukturkurve aufgrund der gestiegenen Inflation steiler geworden, wobei die Bank von Japan noch gebremst hat. Nach dem Ende der unbegrenzten Staatsanleihekäufe im Jahr 2024 ist das Zinsniveau nun deutlich gestiegen (Abb. 5).

Zudem würde bei einem stärkeren Anstieg der langfristigen Zinsen die Bank von Japan große Bewertungsverluste realisieren. Nach Bank von Japan bewirkt jeder Zinsanstieg bei den japanischen Staatsanleihen um einen Prozentpunkt Verluste in Höhe von etwa 30 Billionen Yen (etwa 165 Mrd. Euro), so dass das Eigenkapital schnell negativ werden kann (Murai und Schnabl 2025). Zwar kann eine Zentralbank im Gegensatz zu einer Geschäftsbank mit einem negativen Eigenkapital operieren. Doch wäre sie früher oder später auf eine Rekapitalisierung des Finanzministeriums angewiesen, was ihre bereits spärliche Unabhängigkeit noch weiter unterminieren würde.

Abbildung 4: Entwicklung der Zinsstrukturkurven der japanischen Staatsanleihen

Quelle: Finanzministerium Japan.

Schließlich hat Japan seit Beginn der 1980er-Jahre auf der Grundlage sogenannter Carry Trades sehr viel Kapital exportiert und insbesondere in den USA in US-Dollar angelegt. Wenn der Yen gegenüber dem Dollar aufwertet, resultieren daraus für Banken und Pensionsfonds Bewertungsverluste. Das ist insbesondere dann der Fall, wenn viele japanische Anleger wegen steigender Zinsen in Japan ihre Carry Trades auflösen und in Yen zurücktauschen. Wenn also starke Yen-Aufwertungserwartungen entstehen, kann sich dieser Prozess auf gefährliche Weise beschleunigen, weil dann immer noch mehr Anleger aufwertungsbedingte Bewertungsverluste vermeiden wollen. Eine solche Dynamik kann nur die Bank von Japan mit Zinssenkungen ausbremsen, weshalb sie in der Vergangenheit die Zinsen außergewöhnlich niedrig gehalten hat.

Abbildung 5: Japan und USA: Zins auf 10-jährige Staatsanleihen

Quelle: Oxford Economics.

4. Die gesellschaftliche Hoffnungslosigkeit

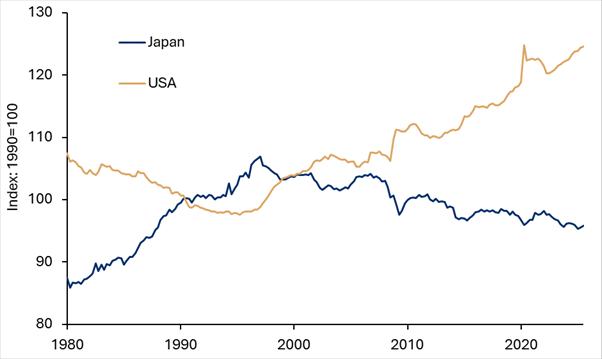

Dauerhaft niedrige Zinsen haben große Teile der japanischen Wirtschaft zombifiziert, weshalb die durchschnittlichen Reallöhne seit der Jahrtausendwende sinken (Abb. 6). Zwar ist die Konsumentenpreisinflation trotz der immensen Ausweitung der Bilanz der Bank von Japan lange Zeit gering geblieben, doch ist sie 2022 auf drei Prozent angestiegen, so dass in der Bevölkerung die Unzufriedenheit weiter wächst. Hohe Reis- und Lebensmittelpreise waren ein wichtiger Grund für die verlorenen Oberhauswahlen im Sommer 2025 unter Takaichis Vorgänger Shigeru Ishiba. Die derzeit relativ positive wirtschaftliche Lage dürfte dabei mehr durch den schwachen Yen kombiniert mit hohen Erträgen auf das hohe japanische Nettoauslandsvermögen getrieben sein als durch eine hohe Leistungsfähigkeit der japanischen Unternehmen.

Abbildung 6: Reallohnniveau in Japan und USA

Quelle: Oxford Economics.

Über die immensen staatlichen Zuschüsse zur Renten- und Krankenversicherung wird kräftig von Jung zu Alt umverteilt. Auch die seit den Abenomics wieder stark gestiegenen Aktien- und Immobilienpreise haben vor allem den Älteren genützt, die einen Großteil der Vermögen in Japan halten. Die Jungen sind hingegen mit sinkenden realen Einstiegslöhnen sowie hohen Mieten und Immobilienpreisen in den Ballungszentren konfrontiert. Viele junge Männer, die glauben, den wirtschaftlichen Anforderungen einer Familie nicht mehr gewachsen zu sein, bleiben – als Parasiten-Singles gebrandmarkt – bei den Eltern wohnen. Dass im Gegensatz zu früher beide Partner arbeiten müssen, um den Lebensstandard der Eltern aufrechtzuerhalten, trägt dazu bei, dass die Geburtenraten geringer denn je sind.

5. Die nationalen und internationalen Implikationen

Wer Japan kennt, weiß, dass die Japaner geduldig sind. Trotz der anhaltenden Stagnation und der schnell wachsenden Ungleichheit ist die seit dem Zweiten Weltkrieg regierende LDP fast ohne Unterbrechung an der Macht geblieben. Doch inzwischen ist am rechten Rand des politischen Spektrums die Sanseito unter Söhei Kamiya entstanden, die sich systemkritisch gibt und auf japanische Werte setzt. Sie hat zuletzt politische Erfolge errungen. Da die wirtschaftspolitische Agenda der Sanseito auf die Senkung von Steuern und Sozialabgaben kombiniert mit mehr öffentlichen Investitionen setzt, deutet sich aus dieser Ecke keine Lösung des Staatsschuldenproblems an.

Abbildung 7: Von Japan gehaltene US-Staatsanleihen

Quelle: US-Treasury.

Die Verschuldung Japans wurde lange Zeit weithin als nachhaltig angesehen, weil Japan nicht im Ausland verschuldet ist. Doch nun erschüttert Japans immense Verschuldung die internationalen Finanzmärkte. Das Nettoauslandsvermögen Japans liegt bei über 3.600 Milliarden Dollar. Japan hält nach Angaben des US-Treasury US-amerikanische Staatsanleihen im Gegenwert von ca. 1.200 Milliarden Dollar (Abbildung 7). Es wäre deshalb nicht überraschend, wenn der Anstieg der langfristigen Zinsen in Japan die ebenfalls hoch verschuldeten USA auch in Bedrängnis bringt.

Es zeigt sich, dass die hohe Staatsverschuldung in Japan und den USA zu einem Risiko für die internationale Finanzmarktstabilität geworden ist. Auch wenn Sanae Takaichi mit ihrem nationalistisch ausgerichteten Wahlkampf in Japan punkten konnte, löst sie mit altem Wein in neuen Schläuchen die dreifache Hoffnungslosigkeit Japans nicht. Sie macht vielmehr Japan zu einem größeren Risiko für die internationale Finanzstabilität. Und auch für das schuldensüchtige Europa taugt Japan aufgrund seiner dreifachen Hoffnungslosigkeit nicht als Vorbild.

Literatur

Murai, Taiki / Schnabl, Gunther 2025: Ist die Bank von Japan noch unabhängig? Flossbach von Storch Research Institute 27.8.2025.

Schnabl, Gunther / Schürmann, Christof 2024: Zinserhöhungen und Stabilitätsrisiken: Japans geldpolitische Handlungsfähigkeit ist begrenzt. Flossbach von Storch Research Institute 20.8.2024.

Unternehmer NRW

- Japans dreifache Hoffnungslosigkeit - 9. Februar 2026

- Japans Zombieunternehmen horten Eigenkapital - 12. Februar 2021

- Wer treibt den deutschen Leistungsbilanzüberschuss auf ein Allzeithoch?

Draghi, Scholz und Altmaier - 25. August 2018