Einst und jetzt

Im letzten Jahrzehnt bot die durch eine vorgelagerte Entscheidung des Bundesverfassungsgerichts erzwungene Revision der deutschen Erbschaftsteuer auch in diesem Blog Anlass zu Kommentaren (vgl. https://wirtschaftlichefreiheit.de/wordpress/?p=16058 und https://wirtschaftlichefreiheit.de/wordpress/?p=16744). Unabhängig von der damals heftig umstrittenen Regelung für Betriebsvermögen kann man heute in einem nach Freibeträgen, Steuerklassen und Erbschaftsvolumen differenzierten System hierzulande auf Steuersätze von bis zu 50% kommen. Dass diese keine nahen Anverwandten treffen können und erst relativ spät einsetzen, kann nicht darüber hinwegtäuschen, dass Fluchtbewegungen reicher Erblasser in günstigere Nachbarländer nach wie vor an der Tagesordnung sind, denn auch bei Ehepartnern und Kindern werden Erbschaften bereits im zweistelligen Millionenbereich mit 30% belastet.

Eines der beliebtesten Fluchtziele war bisher die Schweiz – oder genauer gesagt, eine Reihe schweizerischer Kantone, denn dort ist die Besteuerung von Erbschaften im Wesentlichen Sache der Kantone. Eine bundesweite Erbschaftsteuer wurde zuletzt vor knapp einem Jahrzehnt in einer Volksabstimmung abgelehnt (https://wirtschaftlichefreiheit.de/wordpress/?p=17538). Zur Zeit wird in den meisten Kantonen zwar eine Steuer erhoben, doch Ehefrauen und zumeist auch Kinder sind von der Steuerpflicht befreit. Damit fallen nur in wenigen Kantonen bei Todesfällen im engsten Familienkreis Erbschaftsteuern an. Bei Erben, die dem Erblasser weniger nahe stehen, kann es allerding zu durchaus stattlichen Steuersätzen kommen.

Vergleicht man beide Länder, ist in der Schweiz der todesfallbedingte Vermögensübergang im engsten Familienzirkel also auch bei großen Hinterlassenschaften regelmäßig steuerfrei, während in Deutschland das Erbe bei eher bescheidenen Freibeträgen erheblichen Kürzungen ausgesetzt sein kann. Insofern liegt eine aktuelle Erbschaftsteuer-Initiative der Schweizer Jungsozialisten auf deutscher Linie: Nach einem zugegebenermaßen stattlich erscheinenden Freibetrag von 50 Mio CHF soll ein noch stattlicherer Steuersatz von 50% greifen. Heftige Reaktionen, vor allem bei Familienunternehmern und in Kantonen mit hohem Anteil potenziell betroffener Einwohner waren bald zu beobachten (https://www.focus.de/finanzen/steuern/erbschaftssteuer-schweizer-wollen-schluss-machen-mit-der-spermienlotterie_id_260147033.html) – mit Recht?

Keine neuen Argumente

Betrachtet man die Argumente für die Initiative, so beruhen die meisten von ihnen auf traditionellem sozialistischem Gedankengut, und auch die übrigen vermögen nicht zu überzeugen.

Die Initiatoren selbst wollen die „Spermienlotterie“ beenden. Das Problem dieser Bezeichnung liegt in ihrer geradezu abenteuerlich verdrehten Perspektive: Wer die mit dem Vererben angeblich verbundene Spermienlotterie unterbinden oder jedenfalls in ihren Auswirkungen abmildern will, muss von der Vorstellung beseelt sein, dass allen ein gleiches Los zugeteilt werden kann, das sie zur stochastischen Teilhabe an einer vom Himmel gefallenen Erbmasse berechtigt, deren Aufteilung möglichst wenig oder jedenfalls nicht allzu sehr vom Zufall einer Geburt in günstigen Familienverhältnissen abhängen soll. Die nach bisherigem Erbrecht verteilten „Preise“ fallen aber nicht vom Himmel, sondern sind das Ergebnis der Anstrengungen von Erblassern, die das, was ihnen nach Steuern von ihren Anstrengungen verblieben ist, zu einem mehr oder weniger großen Teil nicht konsumiert haben, um es an ihre Erben weiterzugeben. Sowohl die Anstrengungen als auch der Konsumverzicht und die daraus resultierende Erbmasse sind das Ergebnis individueller Entscheidungen, die auf dem biologisch fundierten Motiv beruhen, den Familienangehörigen und insbesondere den eigenen Nachkommen eine bessere Zukunft zu ermöglichen. Die in reichen Familien anfallende Erbmasse ist also nicht das Ergebnis der Ziehung erfolgreicher Lose, und sie wird nicht davon unberührt bleiben, ob sie auf Initiative der schweizerischen Jungsozialisten Verwendungszwecken zugeführt wird, die den Absichten eines typischen Erblassers widersprechen. In diesem Zusammenhang ist überdies zu bedenken, dass auch Nachkommen aus Bevölkerungsschichten, in denen es nichts zu vererben gibt, davon profitieren, wenn reiche Erblasser einen wesentlichen Teil ihres Reichtums nicht konsumieren, sondern vererben; denn die positiven Auswirkungen ihres Konsumverzichts auf den insgesamt verbleibenden Kapitalstock verbessern die Arbeitsproduktivität und damit das Lohnniveau derer, die von der Verwertung ihrer Arbeitskraft leben müssen.

Es kann nun nicht überraschen, dass die Erbschaftsteuerinitiative der schweizerischen Jungsozialisten auch unter manchen Wirtschaftswissenschaftlern tendenziell positive Reaktionen ausgelöst hat. Im „Blick“, einer der größten Tageszeitungen in der Deutschschweiz, hat beispielsweise der Freiburger Professor Volker Grossman die Initiative zu verteidigen versucht https://www.blick.ch/wirtschaft/uni-freiburg-oekonom-kontert-milliardaere-erbschaftssteuer-von-50-prozent-ist-nicht-kommunistisch-id20131686.html). Verständlich ist dies nicht zuletzt deshalb, weil der in Deutschland ausgebildete Ökonom schon seit Jahren auch die linkslastigen Teile der deutschen Medienlandschaft mit Thesen versorgt hat wie: „Erben ist ungerecht – und sollte mit 100 Prozent besteuert werden“ https://www.sueddeutsche.de/wirtschaft/erbschaftsrecht-erben-ist-ungerecht-und-sollte-mit-100-prozent-besteuert-werden-1.2915213. Trotzdem versteht er sich nach eigenem Bekenntnis nicht als Kommunist, sondern als Liberaler – wie der Autor dieses Blog-Beitrags auch, die aber zu den vordringlichsten Anliegen des Liberalismus die Stärkung der Abwehrrechte des Bürgers gegen einen ausufernden Staat rechnen. Misst man diesem Kern-Anliegen des Liberalismus keine Bedeutung mehr zu, so kann man mit Grossmann auch seinen im „Blick“ dargelegten Standpunkt vertreten, eine Erbschaftsteuer von 50 % sei „nicht kommunistisch“. Wie durch die nachfolgenden Beispielsrechnungen noch belegt wird, führt eine Einbeziehung einer 50%igen Erbschaftsteuer in die Gesamtbelastung aller auf den Einsatz von Kapital erhobenen Steuern jedenfalls dazu, dass man dem Kommunismus zumindest wesentlich näher kommt als einem Belastungsniveau, das nach dem Verständnis des Autors dieses Beitrags mit einer marktwirtschaftlichen Ordnung noch vereinbar erscheint.

Außerdem behauptet Grossmann, durch eine Belastung von Erbschaften mit 50 % werde die Vermögensverteilung verbessert. Eine Vermögensverteilung, die als Ergebnis freiwilliger Koordination unter Marktteilnehmern entsteht – und dazu gehört eben auch die Befugnis, über sein Vermögen zugunsten von Ehepartnern und Kindern zu verfügen, ohne dass der Staat die Hälfte davon abzweigt – hat immerhin den nicht ganz unbeachtlichen Vorteil, dass es zu ihrer Herbeiführung keiner staatlichen Zwangsmaßnahmen bedarf. Es spricht zwar manches dafür, dass sie ungleichmäßiger ist als das, was mehr staatliche Zwangswirtschaft hervorbringen würde; ob das per se schlechter wäre, ist aber schon deshalb fragwürdig, weil völlig unklar ist, ob der Staat mit dem, was er bei Erbfällen abzweigt, überhaupt etwas Sinnvolles macht. Das gilt für die Erbschaftsteuer ebenso wie bei allen anderen Steuern, und je mehr Steuern der Staat einnimmt, um so größer sind die Spielräume für öffentliche Verschwendung. Im Übrigen ist auch nicht ersichtlich, wieso Vermögen dort weggenommen werden sollte, wo man jedenfalls in der Vergangenheit bewiesen hat, dass man damit umgehen kann; das mag in der Zukunft zwar vielleicht anders sein, aber für die Annahme, dass zukünftig im Durchschnitt anderswo besser gewirtschaftet wird, fehlt jeder Anhaltspunkt. Das gilt um so mehr, als Erben jederzeit die Verwaltung ihres Vermögens einem Angestellten übertragen können, wenn sie diesem mehr Rendite zutrauen als sich selbst – und zwar gerade dann, wenn es sich um Erbschaften jenseits der 50-Millionen-Grenze handelt.

Weiterhin lässt sich Grossmann im „Blick“ mit einem von ihm mitverfassten Aufsatz zitieren, aus dem die folgende Konsequenz hervorgehen soll: „Erbschaften führen zu unproduktiven Firmen“ (Should continued family firms face lower taxes than other estates? by Volker Grossmann and Holger Strulik). Diese These ist das Ergebnis einer Modellanalyse zu der Frage, ob die Fortführung geerbter Firmen im Gegensatz zu deren Liquidation oder Veräußerung erbschaftsteuerlich begünstigt werden soll. Mit der Erbschaftsteuerinitiative hat dieser Sachverhalt aber rein gar nichts zu tun: Diese strebt an, dass von keiner Erbschaftsteuer für Kinder und Ehepartner zu einer Grenz-Belastung großer Erbschaften mit 50 % übergegangen werden soll. Eine Begünstigung für das Fortführen von Betrieben ist weder Teil des Ausgangszustands noch des mit der Initiative angestrebten Endzustands. Unabhängig davon sei angemerkt, dass die These „Erbschaften führen zu unproduktiven Firmen“ aus Modellbedingungen abgeleitet wird, die im Gegensatz zu dem stehen, was in demjenigen politischen Lager, das tendenziell für hohe Erbschaftsteuern eintritt, ansonsten regelmäßig unterstellt wird: Liquidationen bzw. die Schließung von Unternehmen werden dort üblicherweise unter dem Blickwinkel gesehen, dass sie für die ehemaligen Beschäftigten mit gravierenden Nachteilen verbunden sind, die im Entscheidungskalkül des Unternehmers unberücksichtigt bleiben. Die Modellbedingungen sehen aber keine spezifischen Nachteile von Betriebsschließungen für deren Arbeitnehmer vor.

Zumindest problematisch ist auch Grossmanns These, die Erbschaftsteuer sei die am wenigsten verzerrende Steuer. Er lässt dazu im „Blick“ eine Quelle anführen, die sich schwerlich als Beleg für die angeblich geringen Verzerrungswirkungen der Erbschaftsteuer deuten lässt. In der Studie Behavioral responses to inheritance taxation, by Margit Schratzenstaller wird nur gemutmaßt, die Erbschaftsteuer habe geringere Verzerrungswirkungen als eine laufend erhobene Vermögensteuer. Das ist im vorliegenden Zusammenhang schon deshalb bemerkenswert, weil in der Schweiz alle Kantone eine Vermögensteuer erheben müssen. Da die Erbschaftsteuerinitiative die Vermögensteuer aber nicht abschaffen, sondern beibehalten will, geht es nicht darum, die angeblich höhere Verzerrungswirkung der Vermögensteuer zu beseitigen und dafür die angeblich niedrigere Verzerrungswirkung der Erbschaftsteuer in Kauf zu nehmen; vielmehr sollen die Verzerrungswirkungen beider Steuern schlicht kumuliert werden. Unter solchen Umständen ist Grossmanns These von der angeblich geringeren Verzerrungswirkung der Erbschaftsteuer eine Nebelkerze. Im Übrigen erscheinen die der zitierten Studie zu entnehmenden Mutmaßungen über die angeblich geringeren Verzerrungswirkungen der Erbschaftsteuer mehr als fragwürdig, wenn die Autorin der Studie zur Frage von Ausweichhandlungen gegenüber der Erbschaftsteuer eingestehen muss: „Regarding migration abroad, empirical analyses are almost non-existent.“ Auch zahlreiche andere Verzerrungswirkungen der Erbschaftsteuer werden in der Studie nicht thematisiert.

Nach Ansicht des Autors fallen die Verzerrungswirkungen der Erbschaftsteuer und die zu ihrer Vermeidung unternommenen Ausweichhandlungen durchaus ins Gewicht. Die einfachste Möglichkeit zur legalen Vermeidung der Erbschaftsteuer beim Vermögensübergang an Kinder besteht darin, dass der Erblasser den Lebensunterhalt seiner Kinder bestreitet und die Kinder alle von ihnen erzielten Erwerbseinkünfte sparen. Bei Vermögen von mehr als 50 Millionen CHF mag diese Strategie für eine vollständige Erbschaftsteuervermeidung nicht mehr ausreichen, aber dafür stehen andere Wege zur Verfügung. Ein Unternehmer, der sich mit der Situation konfrontiert sieht, vom Fiskus laufend kontrolliertes Betriebsvermögen bei der Weitergabe an die nächste Generation einer Belastung von 50 % unterwerfen zu müssen, kann seine betrieblichen Investitionen herunterfahren und Teile des Betriebsvermögens nach und nach in schlechter überwachbare Vermögenspositionen wie Gold oder Diamanten umwandeln.

Natürlich kann der Staat solchen Ausweichstrategien begegnen, indem Reiche gezwungen werden, genau zu dokumentieren, wohin ihre Entnahmen aus dem Betrieb fließen. Diese Art der Überwachung wird aber ebenso auf Widerstand stoßen wie Hausdurchsuchungen mit dem Ziel, den Juwelenbestand im Schlafzimmertresor zu kontrollieren. Das Verhältnis der reichen Schweizer zu ihrem Staat wird sich dann mindestens ebenso verschlechtern, wie dies in Deutschland schon lange der Fall ist.

Sieht man im Staat einen Feind, so wird man alle Möglichkeiten nutzen, der Steuer auszuweichen. Wird Flucht in schlecht überwachbare Vermögenspositionen wirksam kontrolliert, so können Milliardäre auch Konsumwünsche realisieren, die die Steuerbelastung ihres Nachlasses drastisch reduzieren. Am besten nachvollziehbar ist das Beispiel der Hochseeyacht, die durchaus horrende Beträge verschlingen kann. Gibt es keine Erbschaftsteuer, wird sie vielleicht gar nicht erst erworben. Aber die Entscheidung zwischen Hochseeyacht oder vergleichbarem Luxuskonsum einerseits und Vererbung andererseits wird sich verschieben, wenn vom Nachlass nur 50% beim Erben ankommt. Das gilt bei der Hochseeyacht umso mehr, als der Erbe hier am Luxuskonsum seiner Eltern erbschaftsteuerfrei teilhaben kann, so lange sie leben. Wenn er dann irgendwann ein gebrauchtes Schiff erbt, liegt sein Verkehrswert regelmäßig nur bei einem Bruchteil des Anschaffungspreises. Klar ist nach allem, dass solche „Verprassungsstrategien“ eine substanzielle Reduktion der Erbschaftsteuerbelastung ermöglichen. Hinzu kommen die negativen Konsequenzen, die aus der Umwandlung von produktivem Vermögen in teure Konsumgüter resultieren.

Es bleibt schließlich die Steuerflucht ins Ausland. Zahlreiche europäische Länder haben die Erbschaftsteuer weitgehend oder vollständig abgeschafft. Dazu gehören sogar klassische Hochsteuerländer in Skandinavien wie Schweden und Norwegen. Offenbar ist man dort von der angeblich geringen Verzerrungswirkung der Erbschaftsteuer nicht überzeugt und nimmt lieber die Verzerrungswirkungen einer Einkommen- oder Vermögensteuer in Kauf. Da Milliardäre ihre oft multiplen Wohnorte gerne über mehrere Länder verteilen, wird man im Wegzug in ein anderes europäisches Land die für diese Zielgruppe einfachste und gebräuchlichste Methode der Erbschaftsteuervermeidung sehen müssen. Dagegen empfiehlt Grossmann eine „wirksame Wegzugsteuer“, damit die Erbschaftsteuer nicht ins Leere läuft.

Was genau damit gemeint ist und wie dies funktionieren soll, bleibt zunächst einmal unklar. Der Wegzug als solcher wird heute nicht einmal in Deutschland besteuert – nach schlechten Erfahrungen mit einer Wegzugsteuer während des ersten Weltkriegs, die bereits 1925 wieder aufgehoben wurde, und noch schlechteren Erfahrungen mit der 1931 eingeführten Reichsfluchtsteuer, die in der Folgezeit als Mittel zur Ausplünderung politisch verfolgter Teile der Bevölkerung, insbesondere der Juden, diente und nach dem Zweiten Weltkrieg selbstverständlich aufgegeben werden musste. Wegzugsteuern dieser Art laufen auf drastische Einschränkungen eines grundlegenden Menschenrechts, nämlich des Rechts auf freie Wahl des Wohnorts hinaus; sie sind ein Zeichen dafür, dass ein Staat seine Untertanen eher als lösegeldpflichtige Geiseln behandelt denn als freie Bürger.

Sollte unter Grossmann unter „Wegzugsteuer“ allerdings das verstanden wissen wollen, was heute in Deutschland beim Wegzug in manchen Fällen zu einem Besteuerungsvorgang führen kann, empfiehlt sich eine nähere Prüfung der Entstehungsgeschichte dieses Sachverhalts. Er beruht letztlich darauf, dass in Deutschland bei Veräußerung wesentlicher Beteiligungen an Kapitalgesellschaften eine Steuer auf einen dabei realisierten Wertzuwachs erhoben wird und in der Schweiz nicht. Nachdem der deutsche Steuerflüchtling Helmut Horten die in Deutschland bis dahin nur bei einer tatsächlichen Veräußerung fällige Wertzuwachssteuer durch eine vorherige Verlegung seines Wohnsitzes in die Schweiz vermieden hatte, wo es diese Steuer nicht gab und bis heute nicht gibt, beschloss man in Deutschland, Auswanderer zukünftig so zu besteuern, als hätten sie im Zeitpunkt ihres Wegzugs alle wesentlichen Anteile an Kapitalgesellschaften verkauft. Eine Wegzugsteuer fällt in Deutschland also nur an, wenn und soweit ein Auswanderer in Zeitpunkt seines Wegzugs wesentliche Anteile an Kapitalgesellschaften hält und deren Verkehrswert über den historischen Anschaffungskosten liegt.

Wenn das als „wirksamer“ Flankenschutz zur Absicherung der Erbschaftsteuerinitiative gedacht sein sollte, dann müssten Parlament und Stimmvolk zur Kenntnis nehmen, dass zugleich mit der Erbschaftsteuerinitiative eine Wertzuwachssteuer auf Aktien und sonstige Anteile an Kapitalgesellschaften wie in Deutschland eingeführt werden muss. Eine Wertzuwachssteuer auf Aktien stand in der Schweiz aber erst vor Kurzem, nämlich am 26.09.2021, zur Abstimmung und wurde mit einer klaren Mehrheit von 64,9 % abgelehnt.

Wie also soll der Erbschaftsteuerinitiative durch eine Wegzugsteuer Geltung verschafft werden?

Wir wissen es nicht, die Auspizien sind aber für die Anhänger der Initiative durchweg ungünstig. Eine Wegzugsteuer des derzeit in Deutschland praktizierten Typs läuft wie beschrieben auf die Einführung einer Wertzuwachssteuer auf Aktienkursgewinne hinaus. Eine Besteuerung des Wegzugs als solchen greift ein grundlegendes Menschenrecht an, und als Flankenschutz für die Erbschaftsteuer taugt beides nicht, wenn die Zielobjekte der Wegzugsteuer die Schweiz verlassen, bevor sie eingeführt wird. Was mit Vermögen passieren soll, das sich bereits im Ausland befindet, müsste übrigens auch erst noch geklärt werden.

Ein Effekt der Wegzugsteuer lässt sich aber unter keinen Umständen hinwegdenken, wie auch immer sie ausgestaltet sein könnte: Wo eine „wirksame Wegzugsteuer“ und eine 50 %ige Erbschaftsteuer erhoben werden, wird es keinen Zuzug von Reichen mehr geben. Die bisher überaus einträgliche Rolle der Schweiz als Aufnahmeland für reiche Einwanderer, namentlich, aber nicht nur aus Deutschland, wäre sofort beendet. Das allein wird dafür sorgen, dass die Umsetzung der Erbschaftsteuerinitiative für die Eidgenossenschaft zu einer per Saldo hochdefizitären Angelegenheit würde.

Damit soll natürlich nicht zum Ausdruck gebracht werden, dass Deutschland von der Erbschaftsteuerinitiative profitieren würde; denn reiche Deutsche finden schon heute attraktivere Auswanderungsziele. Jungsozialisten gibt es bekanntlich auch in Deutschland und die würden einen Abstimmungserfolg ihrer schweizerischen Genossen mit Sicherheit begeistert aufgreifen. Die zur Zeit ohnehin geplagte Unternehmerschaft müsste sich dann mit einer zusätzlichen Quelle der Verunsicherung auseinandersetzen.

Ein Kalkül

Wenn ein Erblasser Konsumverzicht betreibt, um eine Vermögensübertragung im Todesfall zu gewährleisten, wird er eine Erbschaftsteuer ebenso wie andere Steuerlasten als Übel empfinden. Anders formuliert: Bleiben wir beim Adressaten der Initiative, dem innersten Zirkel einer Familie, wird eine entsprechende Besteuerung nur insoweit keine Verzerrungen nach sich ziehen, wie dem Erblasser eine entsprechende Übertragung an Ehepartner und Kinder egal ist. Ist dies wie zu erwarten nicht der Fall, gehen Steuern wie sonst auch als negativer Beitrag in Wirtschaftlichkeitsrechnungen ein.

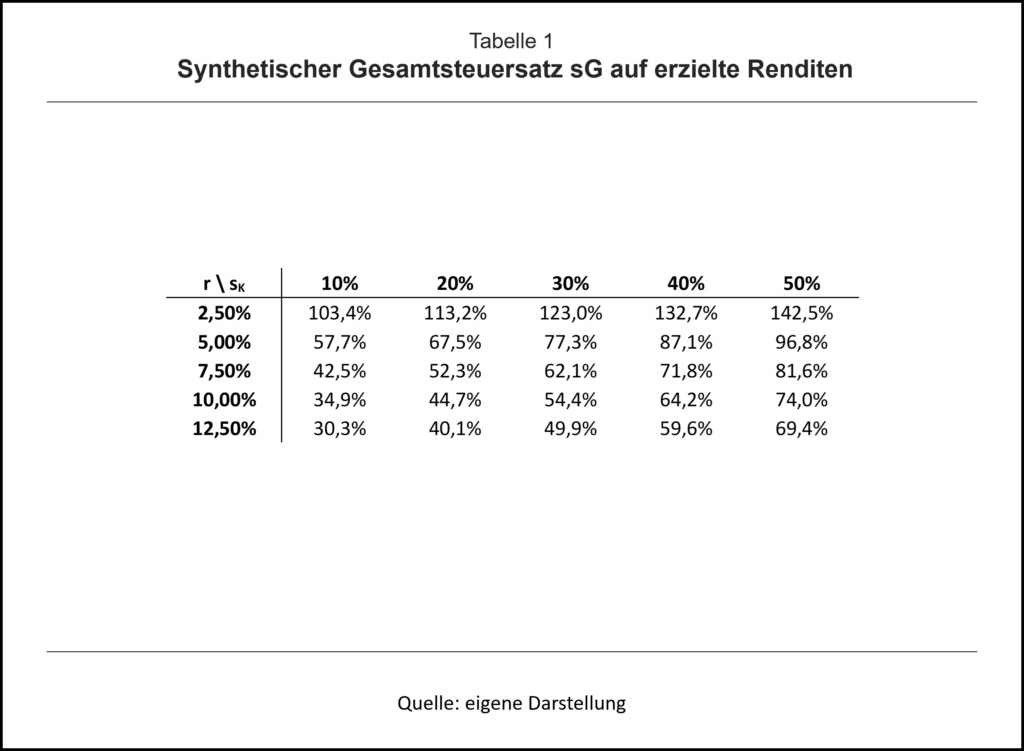

Bei der Überlegung, wie dies am besten zu vollziehen ist, bleibt insbesondere die anderweitige Besteuerung zu beachten. Sofern man halbwegs effiziente Kapitalmärkte unterstellen darf, ist auch hier eine Synthese der Besteuerung von laufenden Erträgen und Vermögensbeständen möglich, das heißt, man kann die steuerliche Gesamtbelastung sG auf die jährlich erzielten Renditen ermitteln.[1] Man erreicht dieses Ziel dadurch, dass für eine T Jahre vor dem Erbfall vorgenommene Anlage der Endwert unter Berücksichtigung des annualisierten Kapitalertragsteuersatzes (sK) auf die periodischen Einkünfte und des Erbschaftsteuersatzes auf das bis T aufgebaute Kapital ermittelt wird. Das Ergebnis wird einer Endwertberechnung ohne Erbschaftsteuer gleichgesetzt, bei der anstelle sK das noch unbekannte sG zur Anwendung kommt. Löst man diesen Kalkül auf, erhält man die gesuchte Gesamtbelastung. Die laufende Belastung durch die Erbschaftsteuer ergibt sich dann als Differenz zwischen sG und sK.

Mit Blick auf verschiedene Anlageformen stellt sich bei der Evaluierung insbesondere das Problem, dass teilweise mehr als eine Besteuerungsebene auftritt – beispielsweise wird bei Kapitalgesellschaften in einem klassischen Körperschaftsteuersystem auf Gesellschafts- und Gesellschafterebene eine Besteuerung vorgenommen. Man kann dann entweder separate Betrachtungen anstellen oder bei weniger vorgelagerten Ebenen eine höhere Vorsteuerrendite und einen höheren Steuersatz verwenden, um dieser Konstellation zumindest tendenziell Rechnung zu tragen. Auch ansonsten gibt es noch ergänzende Aspekte, die vorliegend indessen kaum von Beachtung sind.

Was heißt das nun für die Schweizer Initiative? Gehen wir von den 50% Erbschaftsteuersatz aus, der die Grenzsteuerwirkung beschreibt, und unterstellen wir T = 30 Jahre als Durchschnittswert für die Laufzeiten der vom späteren Erblasser zu Lebzeiten getätigten Anlagen bis zum Erbfall, können wir für den Gesamtsteuersatz sG in Abhängigkeit von der Vorsteuerrendite r und sK folgende Tabelle ermitteln:

Wenig überraschend steigt sG mit steigendem sK. Eher erklärungsbedürftig ist das Sinken der Gesamtbesteuerung mit steigenden Renditen. Für niedrige Renditen kommt es sogar erkennbar zu einer fiskalischen Enteignung, denn bereits nominal wird den Zensiten mehr abverlangt als mit der Anlage erwirtschaftet wurde. Hintergrund ist der Zugriff der Erbschaftsteuer auf die finale Substanz. Mit sinkenden Renditen steigt die relative Bedeutung dieses Zugriffs für die Wirkung auf die laufende Nachsteuerrendite. Insgesamt liegt man damit in weiten Bereichen deutlich über dem ehemals vom deutschen Bundesverfassungsgericht formulierten Halbteilungsgrundsatz (BVerfG vom 22.6. 1995 – 2 BvL 37/91 BStBI. II 1995, S. 655), wonach der Fiskus nicht (deutlich) mehr als die Hälfte des Einkommens der Steuerpflichtigen vereinnahmen darf – man beachte, dass weitere Steuern hier nicht berücksichtigt wurden und damit r als Rendite nach diesen bzw. unter Berücksichtigung dieser Steuern anzusehen ist. Nun hat das Bundesverfassungsgericht offengelassen, welche Steuerarten dabei zu subsumieren sind, und natürlich hat es keine Zuständigkeit für die Eidgenossenschaft. Gleichwohl ergibt sich angesichts solcher Größenordnungen mehr als ein schaler Beigeschmack.

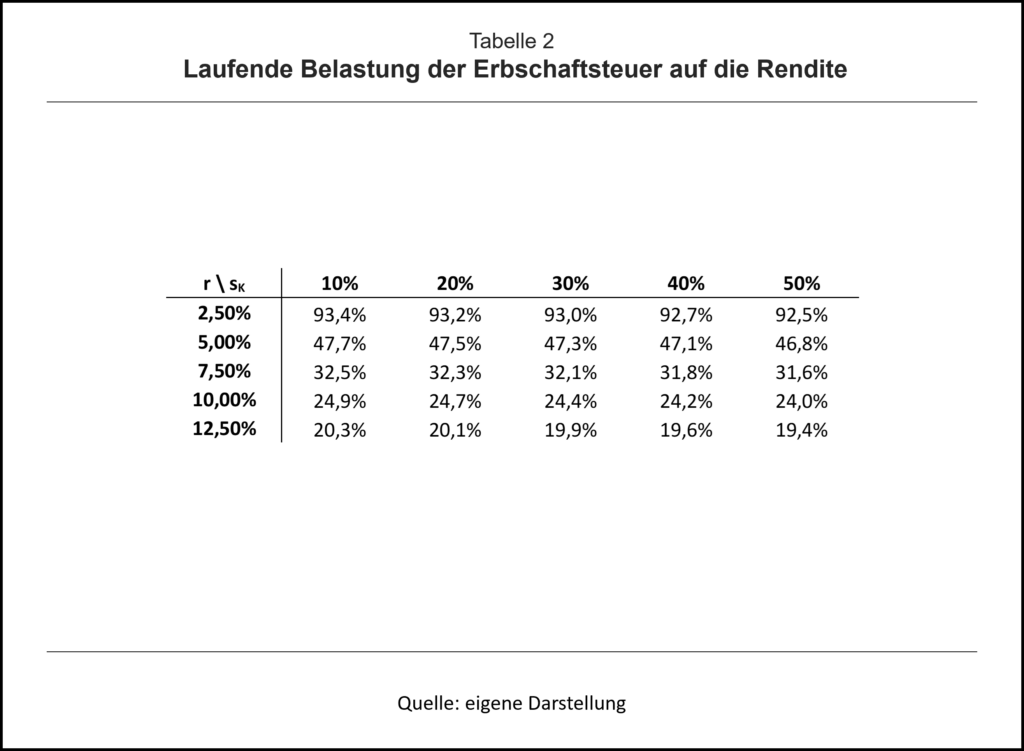

So bleibt zum Ende die Frage nach dem separierten Effekt der Erbschaftsteuer auf die Nachsteuerrendite. Die mit Tabelle 1 korrespondierenden Werte sind in Tabelle 2 abgedruckt:

Wie die Gesamtbelastung fällt auch die laufende Belastung durch die Erbschaftsteuer mit steigenden Renditen. Auch der Grund hierfür ist derselbe. Demgegenüber sinkt diese laufende Belastung auch mit steigendem sK. Dies liegt daran, dass sK bei der Differenzbildung zu sG voll abgezogen wird, aber in sG selbst nur mit einem Faktor positiv wirkt, der etwas kleiner als Eins ist. Für die hier verwendeten 30 Jahre beträgt dieser Faktor etwas über 0,977, so dass die benachbarten Zellen in einer Renditezeile der Tabelle sich um nicht ganz 0,23% unterscheiden, was wegen des gewählten Rundungsniveaus in der Tabelle nur näherungsweise nachvollzogen werden kann.

Auch der laufende Effekt der Erbschaftsteuer erscheint überaus bedeutsam. Schaut man beispielsweise auf eine Vorsteuerrendite von 10%, so korrespondiert die Erbschaftsteuer für die gewählte Parameterkonstellation mit einer zusätzlichen Belastung von knapp einem Viertel des erzielten Kapitalertrags. Orientiert sich der Anleger rational an der Rendite nach allen Steuern, besteht damit c.p. ein erheblicher Anreiz für Wohnortverlagerungen ins Ausland, wenn dort ein geringerer fiskalischer Zugriff erfolgt.

Und nun?

Die zahlreichen Länder, die keine Erbschaftsteuer haben oder auf ihren Vollzug verzichten, sehen all dies offenbar ähnlich. Die entscheidende Frage lautet aber einstweilen, wie sich das Schweizer Wahlvolk zu Initiativen wie derjenigen der Jungsozialisten verhalten wird. Wie nicht nur die letzte Abstimmung vor knapp einem Jahrzehnt zeigt, war man in der Vergangenheit eher zurückhaltend, wenn es um die Einführung neuer oder um die Erhöhung bestehender Steuern ging. Das letzte Votum zur Schweizer Rentenreform 2026 (vgl. https://wirtschaftlichefreiheit.de/wordpress/?p=38028) lässt allerdings Zweifel aufkommen, ob die Schweizer auch in Zukunft keine Hand an wesentliche Gründe für die Attraktivität und den Erfolg ihres Landes legen werden.

[1] Vgl. zur Entwicklung des Kalküls im Zusammenhang mit der Einführung der Abgeltungsteuer in Deutschland für Aktienanlagen Wenger, FAZ vom 28.6.2007, und Knoll, DB 2007, S. 2439 ff. Das nachfolgend skizzierte Vorgehen lässt sich im zweiten Beitrag unter der damaligen Perspektive im Detail nachvollziehen.

- Gastbeitrag

Erbschaftsteuer

Die Schweiz auf deutscher Linie? - 17. Oktober 2024 - Gastbeitrag

Steuerwettbewerb und nachhaltiges Wirtschaften* - 30. Juni 2013