„Macroeconomics is mostly ex-post storytelling.“ (Russel Roberts, GMU)

Der Gegensatz könnte kaum größer sein. Die Börsen weltweit sind schon seit Monaten in euphorischer Stimmung. Ein steiler wirtschaftlicher Aufschwung scheint kaum noch zu verhindern. Die reale Wirtschaft teilt diesen Optimismus allerdings (noch) nicht. Das Ende des Abschwungs zeichnet sich zwar ab, der Aufschwung ist aber labil. In den USA scheinen sich die schlimmsten Befürchtungen zu bewahrheiten. Die Arbeitslosenquote erreicht Werte wie zuletzt vor 25 Jahren. Mit annährender Vollbeschäftigung wird dort frühestens wieder zwischen 2013 und 2017 gerechnet. Es besteht wenig Hoffnung, dass diese Entwicklung an Europa vorbeigehen wird. Kein Wunder, dass die Nervosität der Politik dieseits und jenseits des Atlantiks wächst. Schon denken die ersten über weitere Konjunkturprogramme nach. Noch mehr staatliche Beschäftigung scheint nicht mehr ausgeschlossen, auch nicht in den USA. Damit soll das Schlimmste auf den Arbeitsmärkten verhindert werden.

Schwere Einschläge

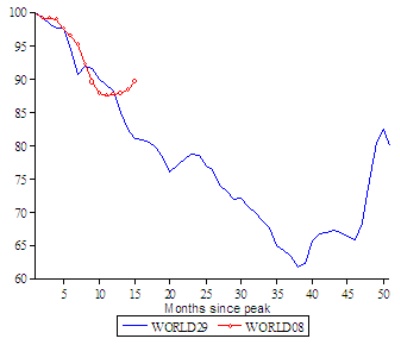

Die wirtschaftlichen Einschläge im letzten Jahr waren gewaltig. Sie fielen größer aus als alle Einbrüche der Nachkriegszeit. Mit dem Schock der „Großen Depression“ sind sie dennoch nicht vergleichbar. Die spannende Frage bleibt: Wie wirkt sich die „Große Rezession“ auf die Arbeitsmärkte aus? Die Antworten fallen unterschiedlich aus. Für viele handelt es sich zum ersten Mal seit den 30er Jahren um eine lupenreine keynesianische Situation. Als die Immobilienblase platzte, stürzten die wirtschaftlichen Akteure in tiefe ökonomische Unsicherheit. Sie reagierten lehrbuchhaft. Die Nachfrage nach geldnahen Aktiva nahm sprunghaft zu. Weltweit wurden deshalb riesige Konjunkturprogramme initiiert, um brachliegende Kapazitäten besser auszulasten. Ein schneller Aufschwung schien damit vorprogrammiert. Die Hoffnung war eine wirtschaftliche Entwicklung in Form eines V. Das funktioniert aber nur, wenn der Abschwung konjunktureller Natur ist.

– Zum Vergrößern bitte auf die Grafik klicken –

Quelle: Eichengreen/O’Rourke

Ein Blick in die Realität zeigt, dieses Erklärungsmuster trägt nur bedingt. Der Aufschwung folgt offensichtlich keinem V, im günstigsten Fall einem langgezogenen U. Das verwundert allerdings nicht. Die Erfahrung zeigt, dass schnelle wirtschaftliche Aufschwünge illusorisch sind, wenn Finanzkrisen synchronisierte wirtschaftliche Abschwünge auslösen. Bevor der marode Finanzsektor seine verschmutzten Bilanzen gesäubert hat, wieder voll arbeitsfähig ist und die Realwirtschaft ausreichend mit Krediten versorgen kann, vergeht viel Zeit. Die wirtschaftliche Erholung kommt nur zäh in Gang. Der Aufschwung ist zaghaft, die Erholung langwierig. Das Wachstum in diesen Phasen ist vor allem durch steigende Arbeitsproduktivitäten, nicht durch mehr Beschäftigung getrieben. Die Produktivität erhöht sich vor allem durch einen intensiveren Einsatz der „gehorteten“ Arbeit, weniger durch technischen Fortschritt. Es kommt zu einem „Aufschwung ohne Arbeit“.

Verlust an Kapital

Die Politik hat weltweit mit gigantischen Konjunkturprogrammen versucht, die Löcher zu stopfen, die eine zu geringe Nachfrage auf den Gütermärkten gerissen hat. Wirklich erfolgreich waren diese Maßnahmen bisher allerdings nicht. Der privaten Nachfrage haben sie nicht wirklich auf die Sprünge geholfen. Das ist kein Wunder, wenn ein großer Teil der Maßnahmen erst 2010 und 2011 ausgabenwirksam wird. Negativ wirkt aber auch, dass eine furchterregende staatliche Verschuldung die privaten Akteure weiter verunsichert. Wenn es nicht bald gelingt, glaubwürdig eine Wende zum Besseren zu vermitteln, passen die Unternehmen ihre Kapazitäten an die niedrigen wirtschaftlichen Erwartungen an. Arbeit wird nicht weiter gehortet, Arbeitsplätze werden abgebaut. Der Verlust an Real- und Humankapital verschiebt die Kurve der Arbeitsnachfrage nach links. Die Arbeitslosigkeit verfestigt sich, aus konjunktureller wird klassische Arbeitslosigkeit. Der Preis sind im günstigsten Fall geringere Lohnzuwächse, schlimmstenfalls sinkende Löhne.

– Zum Vergrößern bitte auf die Grafik klicken –

Diese negative Entwicklung auf den Arbeitsmärkten wird durch weitere Kapitalverluste verstärkt. Als die Finanzkrise ausbrach, wurde offenkundig, dass sich einige Länder im Boom strukturell verzockt hatten. Das gilt nicht nur für die, deren Immobiliensektor (USA, Spanien, Irland) und Finanzbereich (USA, Großbritannien, Island) zu aufgebläht waren. Es trifft auch auf die Länder zu, deren Wirtschaftszweige mit handelbaren Gütern zu groß geraten waren. Das wird in der Autobranche (Deutschland, Japan) sichtbar, die weltweit unter erheblichen Überkapazitäten leidet. Als die Immobilienblase geplatzt war und weltwirtschaftlich ihre Kreise gezogen hatte, zeigte sich das ganze Ausmaß der Fehlinvestitionen der Vergangenheit. Real- und Humankapital müssen abgeschrieben werden. Das gilt auch für den Prozess der Bereinigung innerhalb von Wirtschaftszweigen. Vor allem in Abschwüngen werden die Weichen gestellt, wer wirtschaftlich überlebt und wer ins Gras beißt. Die Kapitalverluste sind erheblich, die Gefahren für Wachstum und Beschäftigung beträchtlich.

Überforderte Makropolitik

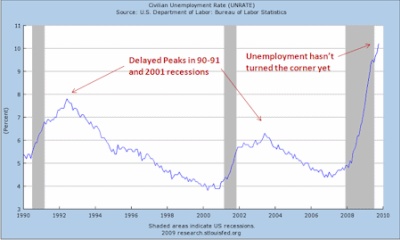

Was zu tun ist, hängt davon ab, ob konjunkturelle oder strukturelle Probleme dominieren. Die letzten beiden Krisen jeweils zu Beginn der 90er Jahre des letzten Jahrhunderts und des neuen Jahrtausends waren strukturell dominiert. Negativ betroffen war vor allem das Verarbeitende Gewerbe. In den USA gingen Anfang der 90er drei Viertel der Arbeitplatzverluste auf das Konto dieses Sektors. Während der „Dot.com“-Blase vor fast 10 Jahren waren es noch mehr als die Hälfte. In beiden Fällen stieg die Arbeitslosigkeit nach Ende des Abschwungs noch weitere vier Quartale an. Dieser Wert lag in den Rezessionen davor bei einem Quartal. In der gegenwärtigen Krise gehen in den USA nur ein Viertel der Arbeitsplatzverluste auf das Konto des Verarbeitenden Gewerbes. Allerdings wachsen die Zuwächse im Dienstleistungssektor wesentlich weniger stark als in der Vergangenheit. Obwohl der Abschwung zu Ende geht, nimmt die Unterbeschäftigung weiter zu. Ein Ende ist noch nicht in Sicht.

– Zum Vergrößern bitte auf die Grafik klicken –

Quelle: Mark Thoma

Dominieren strukturelle Faktoren, ist die Politik mit der Aufgabe überfordert, die Lücke an Real- und Humankapital zu schließen. Keine noch so expansiven Geld- und Fiskalpolitiken können die eingetretenen Kapitalverluste ausgleichen. Geld drucken und Einkommen umverteilen schaffen keine realen Werte. Sie legen den Grundstein für eine spätere inflationäre Entwicklung. Inflation ist zwar noch immer und überall ein monetäres Phänomen. Ohne massive staatliche Verschuldung kommt sie aber nicht in Gang. Der strukturelle Übergang erfordert den traditionellen Dreiklang von „arbeiten, sparen und investieren“. Notwendig sind funktionsfähige Kreditmärkte, freies privates Unternehmertum und flexible Arbeitsmärkte. Die Politik hierzulande behindert diesen Prozess der Anpassung gegenwärtig mehr, als sie ihn fördert. Abwrackprämien, Kurzarbeit, gesetzliche Mindestlöhne, längere Bezugsdauer des ALG I, regional einheitliche Leistungen des ALG II sind Gift für den notwendigen Strukturwandel.

Zügiger Strukturwandel

Die nachhaltige Erfahrung weltweit zeigt, die Lage am Arbeitsmarkt entspannt sich, wenn die Abflüsse aus der Arbeitslosigkeit wieder zunehmen. Das ist gerade in Zeiten beschleunigten strukturellen Wandels wichtig. Vor allem Dänemark ist mit seiner „angelsächsischen“ Arbeitsmarktpolitik des „Forderns und Förderns“ bisher recht erfolgreich. Die Bundesrepublik hat unter Rot-Grün mit den Hartz-Gesetzen versucht, diesem Vorbild nachzueifern. Nicht alles war erfolgreich, vieles (ALG I und ALG II) wurde von Rot-Schwarz wieder zurückgenommen, einiges (gesetzliche Mindestlöhne) von der Großen Koalition „verschlimmbessert“. Trotzdem hat sich die Beveridge-Kurve nach links verschoben. Der forcierte Strukturwandel der gegenwärtigen Krise trifft auf eine wirksamere Arbeitsmarktpolitik. Es besteht die Hoffnung, dass zumindest die Mismatch-Arbeitslosigkeit effizienter bekämpft werden wird.

– Zum Vergrößern bitte auf die Grafik klicken –

Es ist allerdings eine Binsenweisheit, dass die Arbeitsmarktpolitik den Flurschaden nicht beseitigen kann, den makro-ökonomische Faktoren anrichten. Das gilt vor allem bei forciertem strukturellem Wandel. Zählbare Abflüsse aus der Arbeitslosigkeit sind nur zu erwarten, wenn es gelingt, die Bremsen des strukturellen Wandels zu lösen. Flexible sektorale, regionale und qualifikatorische Lohnstrukturen sowie räumlich und beruflich mobilere Arbeit können helfen, dass der Strukturwandel an Fahrt gewinnt. Ein beschäftigungspolitischer Durchbruch ist aber erst möglich, wenn sektorale und unternehmensspezifische Barrieren aus dem Weg geräumt werden, die verhindern, dass Unternehmer unternehmen können. Man muss sie aber auch unternehmen lassen. Vor allem junge Unternehmen sind überall die Motoren des Aufbaus von Arbeitsplätzen. Die Kreditklemme macht es gerade für sie gegenwärtig schwer, ins Geschäft zu kommen und sich erfolgreich gegen die Konkurrenz zu behaupten. Aber auch gesetzliche Mindestlöhne behindern oft den Zugang zu wachstumsstarken Segmenten der Dienstleistungsmärkte.

Fazit

Die meisten Wunschträume auf den Arbeitsmärkten werden auch hierzulande nicht in Erfüllung gehen. Der gewaltige wirtschaftliche Einbruch wird die Beschäftigung spürbar in Mitleidenschaft ziehen. Es steht zu befürchten, dass der Aufschwung schmerzhaft und langwierig sein wird: Viele Steine, wenig Brot. Im Schlafwagen kommt man nicht zur Vollbeschäftigung. Kontraproduktiv wäre auch eine Politik gegen den Markt. Die beschäftigungspolitischen Lasten lassen sich weder über Protektion noch Intervention unter den Teppich kehren. Es wird auch mit noch so ausgeklügelten makro-ökonomischen Aktivitäten und Maßnahmen der aktiven Arbeitsmarktpolitik nicht gelingen, die Lasten zu verringern. Die eingetretenen Kapitalverluste müssen getragen werden. Aus dem Schlamassel kommt nur, wer bereit ist, auf den Markt zu setzen und den strukturellen Wandel zu fördern. Das ist zwar kurzfristig schmerzhaft, garantiert aber schon mittelfristig nachhaltige Besserung.

- Soziale Marktwirtschaft – Ein Auslaufmodell?

Interventionsspiralen, Kipppunkte, ökonomisches Gesetz - 21. Juli 2026 - Alterssicherungskommission

(Renten)Politik im (demographischen) Rückspiegel - 1. Juli 2026 - Es ist (auch) die Politik, nicht (nur) die Demographie!

Sanierung der Systeme der Sozialen Sicherung - 5. Juni 2026

Und in welche Strukturen sollte man – Ihrer Meinung nach – zukünftig investieren?

@Max

Das herauszufinden, ist in einer marktwirtschaftlichen Ordnung die Aufgabe privater Unternehmer.

1. Ich bin mir nicht sicher, dass man aus gescheiterten Finanzierungen von Investitionsprojekten zwingend auf die Schaffung von Überkapazitäten schließen kann.

Im 19. Jahrhundert gingen zahllose Eisenbahngesellschaften pleite. Die Eisenbahn wurde trotzdem zum Erfolgsmodell, weil es einen langfristigen Bedarf hierfür gab. Die von in Konkurs gegangenen Gesellschaften geschaffenen Schienenstränge wurden häufig von Nachfolgegesellschafen mit Erfolg betrieben. Es war ja nicht so, dass als Ergebnis der Pleiten überall jahrzehntelang unbetriebene Gleisanlagen in der Landschaft vermoderten oder die von den Pleite gegangenen Gesellschaften angeschafften Lokomotiven allesamt verschrottet werden mussten.

Nicht jedes Haus, dessen Finanzierung in der jüngsten Krise scheiterte, wird für immer unbewohnt bleiben. Nach der französischen Krise am Gewerbeimmobilienmarkt in den neunziger Jahren wurden leerstehende Bürogebäude in Wohnungen umgebaut, für die es Nachfrage gab.

Ich bin mir auch nicht sicher, wo vor der jüngsten Krise die gewaltigen Fehlinvestitionen im Bankgewerbe waren. Die wichtigsten Sachinvestitionen der Banken waren in der IT: Die wird aber jetzt nicht verschrottet, sondern ist für vielerlei Geschäftszwecke verwendbar. Mag auch der Handel mit CDOs nicht mehr brummen, so brummt der Handel in anderen Bereichen, wie die gewaltigen Handelsgewinne der Investmentbanken belegen. Lehman Brothers ist untergegangen, aber das Amerikageschäft wurde von Barclays übernommen und anderes Geschäft von Nomura, die vorhandenes Sach- und Humankapital nutzen. Barclays hat für das Lehman-Geschäft weniger gezahlt als den Wert des Büroturms in Manhattan. Deswegen ist das, was sie übernommen haben, nicht automatisch kaum etwas wert.

Die Überkapazitäten im Automobilbau sind kein Ergebnis der vergangenen Jahre, sondern seit Jahrzehnten bekannt. Es sind in Europa in den vergangenen Jahren auch kaum mehr neue Werke gebaut worden.

Ich bestreite nicht, dass niedrige Zinsen die Bildung von Überkapazitäten und Fehllenkungen von Ressourcen erleichtern. Es mag sie auch hier und da geben. Aber die Zusammenhänge sind nicht so einfach, wie sie oben geschildert wurden. Real- und Humankapital, das jetzt abgeschrieben wurde, hat langfristig nicht notwendigerweise einen Wert von Null. Nicht jeder entlassene Investmentbanker wird Blumen züchten müssen; es werden viele wieder einen Job in der Branche finden (und tun es bereits wieder).

2. In der Wirtschaftspraxis tätige Ökonomen wie Michael Heise (Allianz) oder Jörg Krämer (Commerzbank) und noch ein paar andere, die ich kenne, würden den Konjunkturprogrammen nach meiner bescheidenen Kenntnis einen nicht unwesentlichen positiven Ankündigungseffekt beimessen, der zur Verbesserung der Stimmung in der Wirtschaft führte und damit zu dem Aufschwung seit dem Frühjahr beitrug. Ich kann aus ziemlich vielen Gesprächen mit Bankern, institutionellen Investoren und Unternehmen diesen Eindruck bestätigen. Man muss wissen, wann man Keynesianer sein muss (so wie man auch wissen muss, wann man kein Keynesianer sein darf).

3. Dass man mit Makropolitik keine Strukturprobleme löst, ist unbestritten. Aber es ist nicht immer einfach, Konjunktur- und Strukturprobleme klar voneinander zu unterscheiden. In den neunziger Jahren wurde die strukturelle Arbeitslosigkeit in Frankreich von Experten grob überschätzt, wie man im Nachhinein lernte. Ein paar Jahr Wirtschaftswachstum in den späten neunziger Jahren trugen dazu bei, die Arbeitslosenquote unter die angeblich strukturell bedingte Quote zu drücken, ohne dass die Wirtschaft auch nur annähernd heißgelaufen wäre.

In dem Gastkommentar „Der Weg zu Wohlstand und stabilen Märkten ist steil“ für das Handelsblatt vom 8. Dezember 2009 hat sich Edmund Phelps dafür ausgesprochen, den Strukturwandel nicht zu behindern. Dieser Weg sei notwendig, um möglichst schnell der Krise zu entkommen.