Vieles spricht für Aufwärtsrisiken und eine sich auf einem höheren Niveau festsetzende Inflation. Damit dürfte es der EZB schwer fallen, die Zinsen deutlich zu senken.

Aus Sicht der EZB ist für die Inflation die Entwicklung der Löhne maßgeblich. Unsere Untersuchungen auf Basis einer neuen Studie zweier Ökonomen aus der Schweiz und den USA deuten darauf, dass die Löhne sehr schnell zu steigen beginnen, wenn die Knappheit am Arbeitsmarkt eine bestimmte Schwelle überschritten hat – die Phillips-Kurve also nicht-linear ist. In der Tat ist der Arbeitsmarkt zur Zeit außergewöhnlich angespannt, was sich auf absehbare Zeit nicht ändern sollte, zumal die Arbeitsbevölkerung in vielen Ländern schrumpft und die Partizipationsraten bereits relativ hoch sind. Unsere Analyse spricht für Aufwärtsrisiken und eine sich auf einem höheren Niveau festsetzende Inflation. Damit dürfte es der EZB schwer fallen, wie von vielen erwartet die Zinsen deutlich zu senken.

Märkte erwarten baldige Zinssenkungen, aber die EZB schaut auf die Löhne

Die meisten Analysten rechnen mit weiter rückläufigen Inflationsraten. Laut Bloomberg-Umfrage prognostizieren diese bereits Ende 2024 eine Inflation bzw. Kerninflation von 2¼%. Angesichts dessen erwarten die Märkte baldige und deutliche Zinssenkungen seitens der Notenbank. Für die EZB ist die Lohnentwicklung ein maßgeblicher Faktor für die Inflation und damit die Geldpolitik in den kommenden Monaten. Aus unserer Sicht wird der angespannte Arbeitsmarkt zu weiter kräftigen Lohnerhöhungen führen.

Die Phillips-Kurve könnte viel steiler sein als gedacht …

Viele Analysten legen bei ihrer Einschätzung einer in den kommenden Monaten weiter fallenden (Kern-)Inflation die Annahme einer verhältnismäßig flachen Phillips-Kurve zugrunde, dass also eine niedrigere Arbeitslosigkeit die Lohn- bzw. Verbraucherpreisinflation kaum steigen lässt. Allerdings deutet eine neue Studie zweier Ökonomen der Universität Bern und Brown University nahe Bostson darauf, dass die Löhne sehr schnell zu steigen beginnen, wenn die Knappheit am Arbeitsmarkt eine bestimmte Schwelle überschritten hat – die Phillips-Kurve also nicht-linear ist (siehe Benigno und Eggertsson, 2023). Dies weisen die Autoren für die USA in ihrer empirischen Untersuchung nach, indem sie – anders als die meisten bisherigen Studien – Daten bis zurück in die 1960er Jahre betrachten und somit auch frühere Episoden mit Arbeitsmarktengpässen einbeziehen. In den USA war der Arbeitsmarkt Ende der 1960er schon einmal besonders angespannt, als auf einen Arbeitssuchenden mehr als eine offene Stelle traf (Abb. 1). Nach diesem Indikator ist auch heute der Arbeitsmarkt deutlich angespannt.

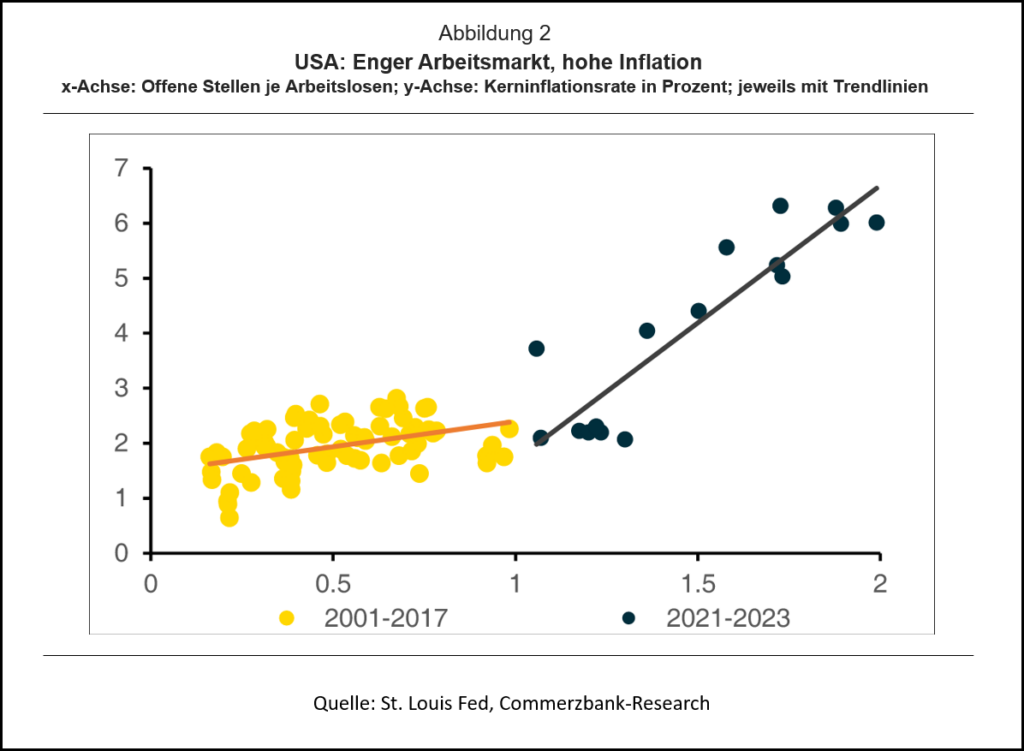

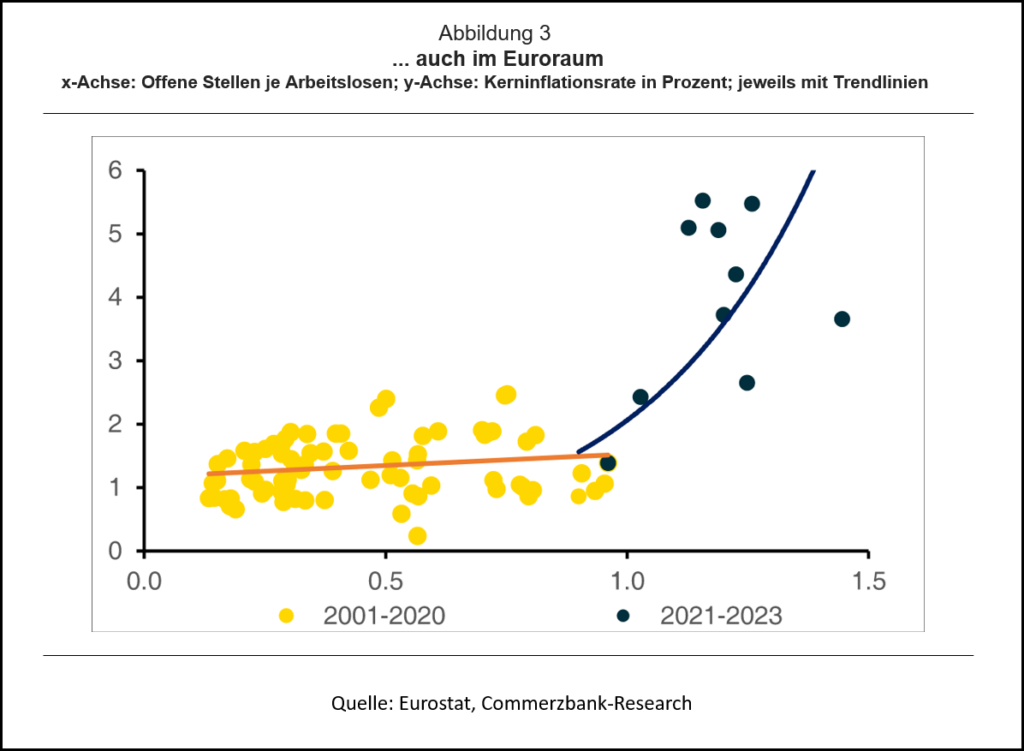

Bereits ein einfaches Streudiagramm deutet zumindest darauf, dass Zeiten mit einem engen Arbeitsmarkt gleichzeitig Episoden mit hoher Inflation sind. In den USA standen zwischen 2001 und 2017 am Arbeitsmarkt genügend Arbeitskräfte zur Verfügung – auf eine angebotene Stelle kam mindestens ein Jobsuchender (Abb. 2). Seit 2018 ist der Arbeitsmarkt merklich enger geworden – auf jede offene Stelle kommt nicht einmal ein Arbeitssuchender. Ein ähnliches Muster ist im Euroraum zu beobachten, auch wenn der Arbeitsmarkt sich erst etwas später verspannte (Abb. 3). Zwar lässt sich aus diesen Streudiagrammen kein Kausalzusammenhang ableiten, dennoch deuten diese auf Korrelationen hin, die auf den oben beschriebenen Zusammenhang hindeuten könnten.

.. auch für den Euroraum …

Benigno und Eggertson (2023) untersuchen diesen Zusammenhang für die USA weiter anhand statistischer Modelle. Deren Benchmark-Modell versucht, die Inflationsrate durch folgende Faktoren zu erklären (die detaillierte Spezifikation findet sich im Anhang):

- die Inflationsrate der Vorperiode

- das Verhältnis von offenen Stellen zu Arbeitslosen

- die Wirkung besonders angespannter Arbeitsmärkte (Dummy-Variable)

- einen externen Angebotsschock für globale Einflüsse

- den Inflationserwartungen

Wir replizieren die Modellschätzung für die USA und verknüpfen die daraus gewonnenen Schätzkoeffizienten mit den Datenreihen für den Euroraum. Damit vergleichen wir zwar gewissermaßen Äpfel mit Birnen. Andererseits können damit für die Schätzung zwei Episoden mit angespannten Arbeitsmärkten berücksichtig werden, da die Datenreihen für den Euroraum einen zu kurzen Zeitraum abdecken. Tatsächlich lässt sich die Euroraum-Inflation selbst mit den für die USA geschätzten Koeffizienten gut beschreiben – auch in dem Zeitraum ab 2020 (Abb. 4). Zwar ist der Beitrag, den ein besonders angespannter Arbeitsmarkt liefert, augenscheinlich gering, nichtsdestotrotz statistisch signifikant. Insofern hat die besondere Anspannung am Arbeitsmarkt in den vergangenen drei Jahren im Durchschnitt rund ½ Prozentpunkt zur Kerninflation im Euroraum beigetragen.

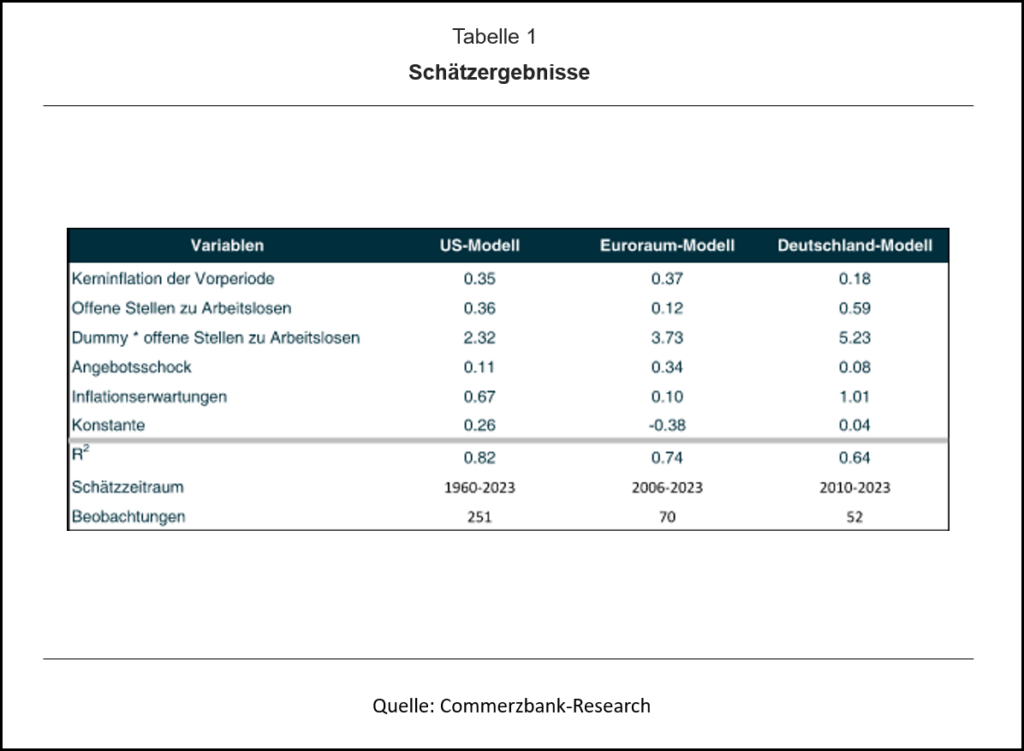

Als Alternative dazu schätzen das Modell mit Daten des Euroraums, die allerdings nur von 2006 bis 2023 reichen, womit nur eine Periode eines engen Arbeitsmarkts berücksichtigt werden kann. Während die meisten Schätzkoeffizienten ähnlich zu denen des Modells für die USA sind, ist der Effekt des besonders angespannten Arbeitsmarkts auf die Inflation deutlich stärker (Abb. 5). Laut diesem Modell hat der besonders enge Arbeitsmarkt in den vergangenen drei Jahren im Mittel rund ¾ Prozentpunkte zur Kerninflation im Euroraum beigetragen.

… und für Deutschland

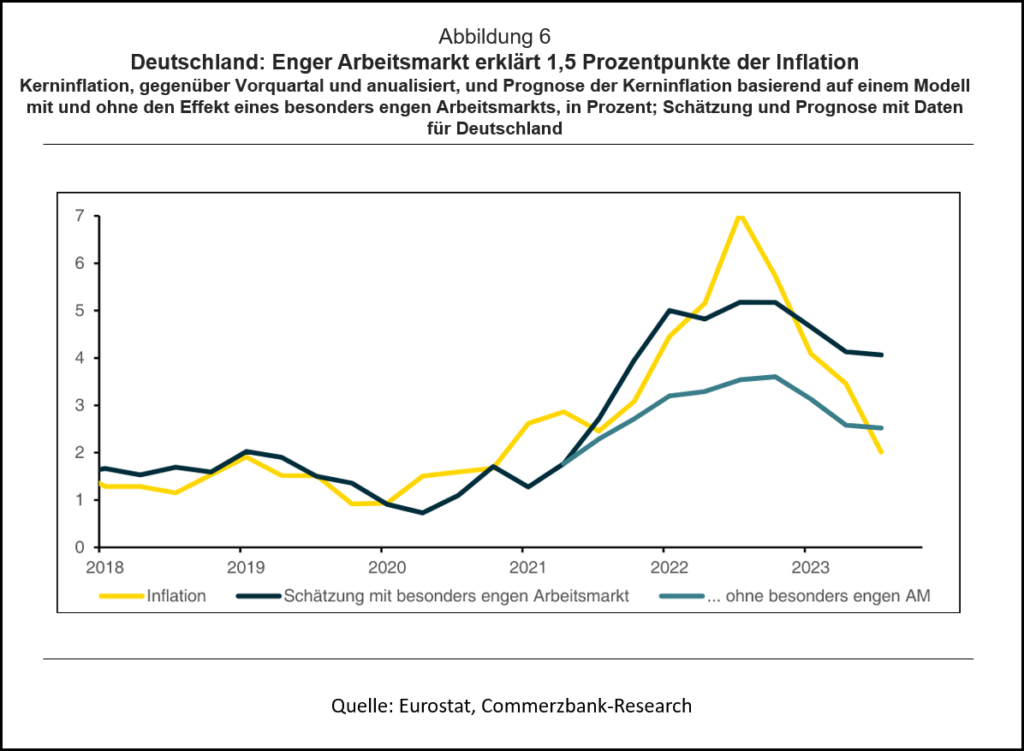

Schließlich schätzen wir das Inflations-Modell mit Daten für Deutschland. Nach dieser Schätzung ist der Effekt eines besonders engen Arbeitsmarktes ausgeprägter als im Euroraum-Aggregat (Abb. 6). Demnach hat dieser in letzten drei Jahren die Inflation um durchschnittlich 1½ Prozentpunkte nach oben gedrückt. Dieser Befund ist zu erwarten, zumal die Engpässe am deutschen Arbeitsmarkt im Vergleich zu anderen Euro-Ländern besonders ausgeprägt. Ohnehin ist seit vielen Jahren die Rede vom Fachkräftemangel in Deutschland und mittlerweile schon vom Arbeitskräftemangel, was die unqualifizierten Arbeitskräfte einschließt.

Arbeitsmarkt dürfte angespannt bleiben

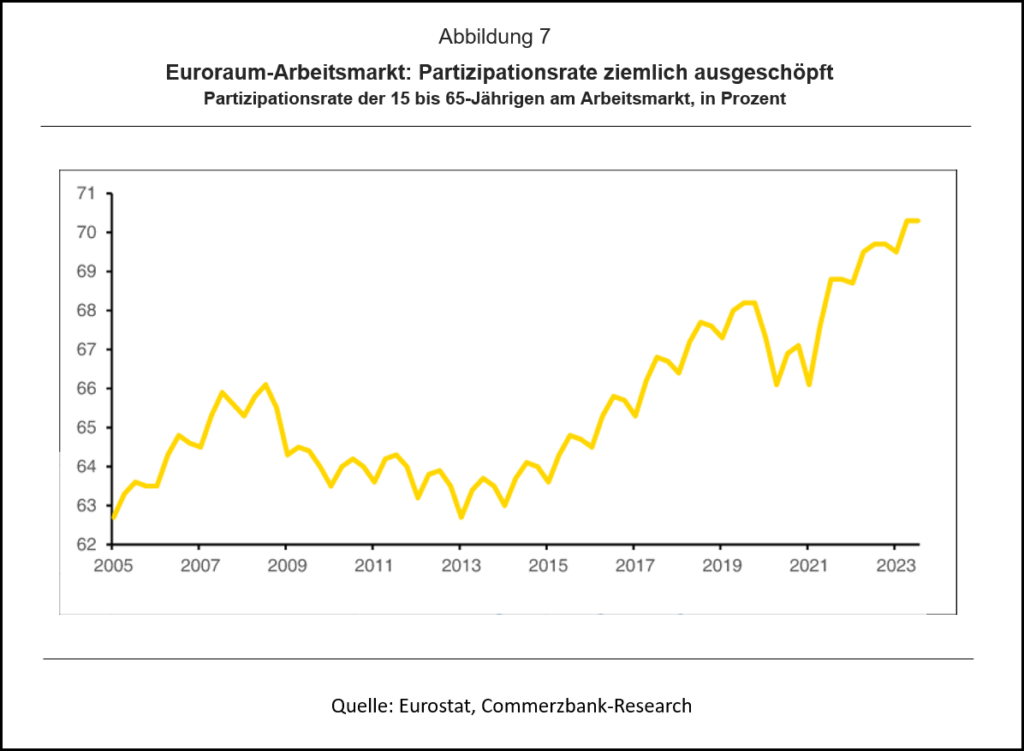

Insgesamt deutet also vieles darauf, dass in Zeiten eines angespannten Arbeitsmarkts die Lohninflation und letztlich die Verbraucherpreisinflation ausgeprägter sind. Und der Arbeitsmarkt dürfte auf absehbare Zeit trotz der derzeitigen Konjunkturschwäche angespannt bleiben. Aktuelle Einschätzungen verschiedener Institutionen und Analysten gehen davon aus, dass die Arbeitslosigkeit trotz der Konjunkturschwäche im laufenden Jahr nur mäßig – und nicht vergleichbar zu früheren Schwächephasen – steigen und 2025 sogar wieder leicht fallen wird. Diese Einschätzung dürfte maßgeblich darauf zurückzuführen sein, dass in den kommenden Jahren wohl kaum mit großartigen Zuflüssen auf den Arbeitsmarkt zu rechnen ist. Die Erwerbsbeteiligung der Personen im arbeitsfähigen Alter hat mit gut 70% im Euroraum den höchsten Wert seit 20 Jahren erreicht (Abb. 7). Die Luft nach oben dürfte recht dünn werden, zumal Länder wie Deutschland oder die Niederlande bereits Partizipationsquoten von rund 80% erreicht haben. Darüber hinaus ist zu berücksichtigen, dass in den großen Euro-Ländern die Bevölkerung im arbeitsfähigen Alter den Zenit überschritten hat und diese in den kommenden Jahren sinken wird. Alleine in Deutschland wird die Bevölkerung zwischen 15 und 65 Jahren im Schnitt um 0,5% pro Jahr zurückgehen.

Die EZB wird die Zinsen nicht allzu sehr senken können

Auch wenn die Inflation in den letzten Monaten einen viel versprechenden Abwärtstrend aufwies, der verbleibende Weg zum 2%-Ziel dürfte steinig werden. Ohnehin sollten strukturelle Faktoren wie die fortschreitende De-Globalisierung und die Energiewende die Kosten für Unternehmen und damit letztlich die Verbraucherpreisinflation treiben. Sollten zusätzlich die oben beschriebenen Effekte eines besonders angespannten Arbeitsmarkts greifen, ist dies ein weiteres Argument für Aufwärtsrisiken und eine sich auf einem höheren Niveau festsetzende Inflation. Damit dürfte es der EZB schwer fallen, wie von vielen erwartet die Zinsen deutlich zu senken.

Anhang

Wir schätzen folgendes Modell:

Kerninflation = a * Kerninflation der Vorperiode + b * offene Stellen je Arbeitslosen + c * Dummy für besonders engen Arbeitsmarkt * offene Stellen je Arbeitslosen + d * Angebotsschock + e * Inflationserwartungen + f

Diese Daten sind für die USA auf Quartalsbasis seit den 1960er Jahren einfach zu beziehen. Für den Euroraum aggregieren wir die Reihe für die offenen Stellen je Arbeitslosen aus den größten Euro-Ländern. Die Kerninflation wurde berechnet als logarithmierte Differenz des Verbraucherpreisindex (ohne Energie und Nahrungsmittel) zum Vorquartal, auf das Jahr hochgerechnet, und als Abweichung zum 2%-Ziel der EZB. Auch die offenen Stellen je Arbeitslosen werden logarithmiert. Der Dummy für einen besonders angespannten Arbeitsmarkt nimmt den Wert 1 an, wenn die offenen Stellen die Arbeitslosen übersteigen. Den Angebotsschock approximieren wir durch die Differenz der Gesamtinflation und der Kerninflation; damit trägt diese Variable insbesondere dem Ölpreisschock der vergangenen Jahre Rechnung. Eine Alternative dazu ist die Vorjahresrate der Importpreise abzüglich der Vorjahresrate des Deflators des Bruttoinlandsprodukts; die Schätzergebnisse unterscheiden sich jedoch kaum. Für die Inflationserwartungen verwenden wir die Erwartungen für die Inflation in zwei Jahren, als Abweichung vom 2%-Ziel der EZB.

Das Modell hat einen hohen Erklärungsgehalt und die Schätzkoeffizienten sind mindestens auf dem 10%-Niveau signifikant.

- Gastbeitrag

EZB – die doppelte Zinssenkung - 6. September 2024 - Gastbeitrag

EZB – Neue Strategie mit Zündstoff - 3. Juli 2024 - Gastbeitrag

EZB-Zinssenkungen

Begrenzter Spielraum - 17. Mai 2024