Tabubruch – als Donald Trump 2017 Präsident der Vereinigten Staaten von Amerika wurde, hatte das Wort Hochkonjunktur. Mit seiner „America first“-Politik, dem Handelskrieg mit China und weiteren Scharmützeln hat Donald Trump damals eine neue Zeitrechnung eingeläutet. Schon die globale Finanzkrise hatte Zweifel an der liberalen Weltwirtschaftsordnung aufkommen lassen. Damals hatte sich die Kritik aber hauptsächlich gegen die global vernetzten Finanzmärkte und deren zeitweiligen Übertreibungen gerichtet. Mit Trumps Präsidentschaft geriet dann auch die Globalisierung der Realwirtschaft unter Beschuss. Seine handelspolitischen Vorstellungen leiteten eine neue Sicht auf die internationale Arbeitsteilung und den freien Handel ein. Beides wurde nun nicht mehr primär als Grundlage für die Wohlstandsmehrung im Interesse aller Beteiligten gesehen. Nach Trumps Auffassung war freier Handel vor allem eines: schädlich für die amerikanische Industrie und die amerikanischen Arbeitsplätze.

Mit der Pandemie und dem Russland-Ukraine-Krieg rückten später die Unterbrechung von Lieferketten und damit das Thema Versorgungssicherheit in den Fokus. Statt die Gestalt der Globalisierung punktuell zu korrigieren, schlug das Pendel nun in die andere Richtung aus. Trumps Handelspolitik, die Pandemie und der Krieg in der Ukraine haben zu dem geführt, was heute mit dem Begriff De-Globalisierung bezeichnet wird.

Wirtschaftspolitischer Paradigmenwechsel

Die Welt hat einen wirtschaftspolitischen Paradigmenwechsel erlebt, der inzwischen nicht mehr nur mit dem Namen Donald Trump in Verbindung gebracht werden kann. Trump brach damals das Tabu, doch Joe Biden hat während seiner Präsidentschaft Trumps harte Haltung gegen China und dessen protektionistische Ausrichtung fortgesetzt. Mit dem „Inflation Reduction Act“ setzte Joe Biden zudem ein starkes industriepolitisches Zeichen. Strategische Industrie- und Handelspolitik zum Schutz der heimischen Wirtschaft ist mittlerweile allerdings kein rein amerikanisches Phänomen mehr. Sie wird heute in vielen – auch europäischen – Ländern praktiziert. „Big Government“, also ein starker Einfluss des Staates, ist wieder en vogue.

Wie geht es weiter? Welche Wirtschaftspolitik ist von den beiden US-Präsidentschaftskandidaten zu erwarten? Die unerfreuliche Antwort ist: Soweit es bisher absehbar ist, werden weder Kamala Harris noch Donald Trump umfassend auf die Kraft marktwirtschaftlicher Lösungen setzen. Stattdessen wollen beide – auf ihre jeweils eigene Art – weiterhin einen starken staatlichen Einfluss auf die Wirtschaft.

Handelspolitik: Beide Kandidaten denken protektionistisch

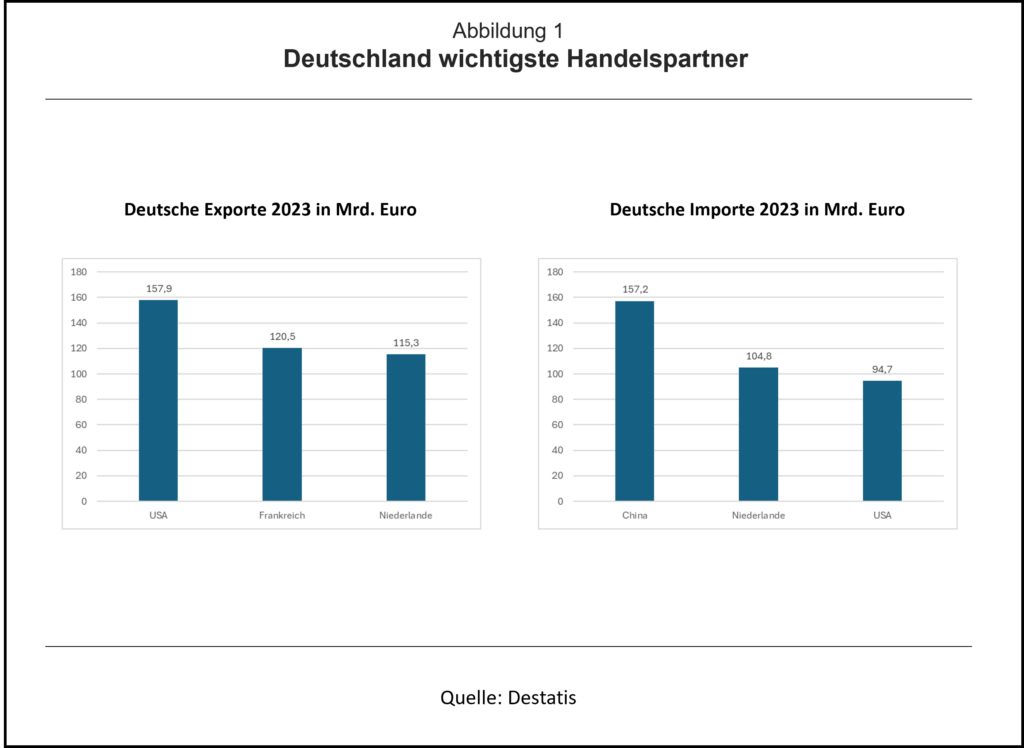

Gemeinsam ist Harris und Trump der protektionistische Ansatz. Beide würden auf erhebliche Teile des wohlstandsfördernden Freihandels verzichten – und das offenbar über ein Maß hinaus, das für eine höhere Versorgungssicherheit des Landes zu rechtfertigen wäre. Denn sonst würden ja klare Zeichen für ein transatlantisches Freihandelsabkommen gegeben, also für freien Handel unter Freunden. Trotz der gemeinsamen protektionistischen Grundhaltung – neue Freihandelsabkommen sind von beiden Kandidaten nicht zu erwarten – wäre eine weitere Amtszeit Donalds Trumps geoökonomisch und geopolitisch wohl deutlich gefährlicher als eine Präsidentschaft von Kamala Harris. Harris würde protektionistische Maßnahmen wahrscheinlich zielgerichteter einsetzen als Trump und sie wäre für befreundete Staaten voraussichtlich verlässlicher und berechenbarer. Trump hingegen hat sehr weitreichende protektionistische Ideen geäußert: So schwebt ihm ein allgemeiner Basiszoll in Höhe von 10-20% auf alle Importe vor. Auf chinesische Produkte soll der Zoll 60% betragen, auf Autos könnten sogar Zölle in Höhe von 100% erhoben werden. Für Deutschland ist das besonders unerfreulich, denn mit den USA und China befinden sich ausgerechnet die beiden wichtigsten Handelspartner Deutschlands im Streit, der den Welthandel insgesamt belastet.

Migration: Trumps Ideen treiben die Inflation und schwächen das Wachstum

Trump ist bekannt für seine harte Haltung gegenüber Migration. Er beabsichtigt, die irreguläre Migration zu begrenzen und möglicherweise sogar Migranten in größerem Umfang auszuweisen. Wie für viele Ankündigungen von Donald Trump gilt, dass seine Pläne nicht ohne Weiteres umsetzbar sind. So sind die Zuwanderer ein wichtiger Stützpfeiler auf dem Arbeitsmarkt. Würden sie fehlen, dann würden Lücken beim Angebot von Dienstleistungen und in der Produktion gerissen. Gemäß Berechnungen des Peterson Institute for International Economics könnte in einem Szenario mit massiven Abschiebungen die US-Wirtschaft bis 2028 nahezu stagnieren. Auch würde ein Verzicht auf Zuwanderer oder gar deren teilweise Ausweisung insbesondere in Kombination mit hohen Einfuhrzöllen zu einem Anstieg der Verbraucherpreise führen.

Ein Effekt darf dabei jedoch nicht vergessen werden: Der ständige Zustrom billiger ausländischer Arbeitskräfte drückt im unteren Lohnsegment permanent auf die Löhne. Eine Verknappung des Arbeitskräfteangebots hätte somit eine potenziell lohnsteigernde Wirkung für die inländischen Arbeitskräfte. Möglicherweise ist dieser verteilungspolitische Aspekt im Kampf um Wählerstimmen zumindest ein Nebeneffekt von Trumps migrationspolitischen Vorstellungen.

Steuerpolitik: Große Unterschiede zwischen den Kandidaten

In der Steuerpolitik sind die Unterschiede zwischen Donald Trump und Kamala Harris erheblich. Trump beabsichtigt, die während seiner Amtszeit im Rahmen des „Tax Cuts and Jobs Act“ beschlossenen Steuersenkungen dauerhaft zu übernehmen. Ansonsten würden sie 2025 enden. Die Körperschaftsteuer sollte möglichst sogar weiter von aktuell 21% auf 15% gesenkt werden. Kamala Harris beabsichtigt dagegen, den Körperschaftsteuersatz von 21% Richtung 28% anzuheben. Darüber hinaus würde sie Steuern für Gutverdienende und Vermögende erhöhen, um mit den Mehreinnahmen Umverteilung zu finanzieren.

Mit den steuerpolitischen Massnahmen wird die Verteilungsgerechtigkeit addressiert. Darüber hinaus beabsichtigen Kamala Harris und ihr Vize Tim Walz die soziale Gerechtigkeit mittels Preisbremsen zu erhöhen – zum Beispiel bei Lebensmitteln oder in der Gesundheitsversorgung. Die Vorschläge von Harris und Walz zielen teilweise in die richtige Richtung. So soll mehr Wettbewerb unter den Anbietern zu niedrigeren Preisen führen. Das ist der ökonomisch richtige Weg. Die Vorschläge reichen aber weiter. So beabsichtigen Harris und Walz, Preistreiberei bzw. „Abzocke“ („price gouging“) zu verbieten. Sie verweisen dabei auf Indizien, dass Unternehmen während der Pandemie die Krisenzeiten genutzt haben, ihre Gewinnmargen auf Kosten der Familien zu erhöhen. Selbstverständlich klingt die Absicht, die Verbraucher vor derartiger Preistreiberei zu schützen, sympathisch. Allerdings ist es nur schwer möglich, gerechtfertigte Preiserhöhungen aufgrund akuter Knappheiten von „ausbeutendem“ Wucher zu unterscheiden. Auch die Höhe eines „angemessenen Gewinns“ lässt sich nicht so einfach bestimmen, wie es auf den ersten Blick erscheinen mag. Die kontroversen Diskussionen zu Übergewinnsteuern in Europa während der der Energiekrise haben dies eindrucksvoll gezeigt.

Finanzpolitik: Nichtangriffspakt zwischen Harris und Trump

Bei den öffentlichen Finanzen scheinen beide Kandidaten einen Nichtangriffspakt geschlossen zu haben. Während der TV-Debatte zwischen Kamala Harris und Donald Trump wurde das Wort Schulden kein einziges Mal erwähnt. Im Paper von Kamala Harris und ihrem Vize-Präsidentschaftskandidaten Tim Walz („A new way forward for the middle class“) findet sich das Wort Staatsschulden nur ein einziges Mal – auf Seite 76, der letzten Textseite des Dokuments. Zum Thema Haushaltspolitik beschränkt sich das Papier auf den Hinweis, Experten würden Harris für fiskalisch solider halten als Trump. Die richtigere Formulierung müsste eigentlich lauten: Harris ist finanzpolitisch weniger unsolide als Trump.

Da beide Kandidaten das bereits hohe Haushaltsdefizit von über 5% des BIP nicht adressieren, werden die Staatsschulden weiter steigen. Für die kurz- und mittelfristige Entwicklung der Konjunktur mag die Finanzpolitik positiv sein. Doch die steigenden Staatsschulden werden zum Problem. Die Finanzmarktakteure werden sich das damit verbundene Risiko langfristig bezahlen lassen wollen. Höhere Marktzinsen sind somit wahrscheinlich. Ab einem gewissen Punkt wird die amerikanische Regierung unter Druck kommen. Dann wird die Notenbank Fed wieder in die Zwickmühle geraten und die Geldpolitik lockern müssen, gegebenenfalls durch den erneuten Ankauf von Staatsanleihen.

Geldpolitik: Unabhängigkeit der Fed durch „fiskalische Dominanz“ in Gefahr

Die Notenbank wird durch eine zu expansive Finanzpolitik zu Maßnahmen gedrängt, die sie gemessen an ihrem originären Auftrag nicht vornehmen würde („fiskalische Dominanz“). Die Geldpolitik verliert damit indirekt einen Teil ihrer Unabhängigkeit, ohne dass die Politik direkten Einfluss nehmen müsste. In dieser „fiskalischen Dominanz“ liegt die eigentliche Gefahr für die Unabhängigkeit der amerikanischen Geldpolitik. Das Vorhaben von Donald Trump, als Präsident ein Mitspracherecht bei geldpolitischen Entscheidungen zu bekommen, ist grundsätzlich problematisch. Allerdings würde dieses Vorhaben, die Unabhängigkeit der Zentralbank de jure zu beschneiden, dank institutioneller Vorkehrungen nur schwer in die Praxis umzusetzen sein. Mit einer laxen Finanzpolitik und damit steigenden Schulden wäre das unabhängige Handeln der Zentralbank jedoch de facto in Gefahr.

Fazit

Die wirtschaftspolitischen Konzepte beider Kandidaten sind aus ökonomischer Sicht kritisch zu sehen – gleichwohl aus zum Teil unterschiedlichen Gründen. Bei Kamala Harris sind es vor allem die steuerpolitischen Ansätze, bei Donald Trump die Kombination aus verschärfter Handelspolitik, restriktiver Migrationspolitik und gegebenenfalls geldpolitischer Einflussnahme.

Berechnungen des Peterson Institutes for International Economics zeigen, dass die Umsetzung der Pläne von Donald Trump – höhere Zölle, Massenabschiebungen und politischer Einflussnahme auf die US-Notenbank – zu deutlich weniger Beschäftigung, deutlich weniger Wachstum und deutlich mehr Inflation führen dürfte. Es ist schwer vorstellbar, dass Trumps ökonomische Berater die gravierend negativen Folgen einer solchen Wirtschaftspolitik nicht sehen. Insofern dürften die im Wahlkampf angekündigten Pläne nur sehr abgeschwächt umgesetzt werden.

Die schuldentreibende Finanzpolitik stellt längerfristig eine Herausforderung für die USA und damit auch für das Weltfinanzsystem dar. Kurz- und mittelfristig stärken die Defizite aber zunächst weiter die US-Konjunktur.

Zum Schluss noch eine positive Nachricht: Am 5. November wird nicht nur der amerikanische Präsident oder die amerikanische Präsidentin gewählt, sondern es finden auch die Kongresswahlen statt. Aktuell sieht es danach aus, dass es einen gespaltenen Kongress geben könnte – die Demokraten sind leichte Favoriten für das Repräsentantenhaus, die Republikaner Favoriten für den Senat. Um die eigenen Pläne unverwässert durchsetzen zu können, bräuchten Kamala Harris oder Donald Trump eine Mehrheit in beiden Kammern des Kongresses. Sollte es einen gespaltenen Kongress geben, könnten die wirtschaftspolitischen Veränderungen letztlich doch nur moderat ausfallen.

————————————————————–

Eine ausführliche Analyse zu den US-Wahlen finden Sie hier: https://www.bergos.ch/wp-content/uploads/2024/10/US-Wahlen-2024-Spezialausgabe.pdf