Am 16. Mai 2025 hat Moody’s das Rating der USA heruntergestuft – von AAA auf Aa1. Damit haben die USA bei keiner der großen Ratingagenturen mehr die Top-Note. Muss uns das neue Rating beunruhigen? Nein. Beunruhigen sollte uns allerdings die Schuldendynamik, die sich aus den hohen Schulden bei gleichzeitig höheren Zinsen ergibt.

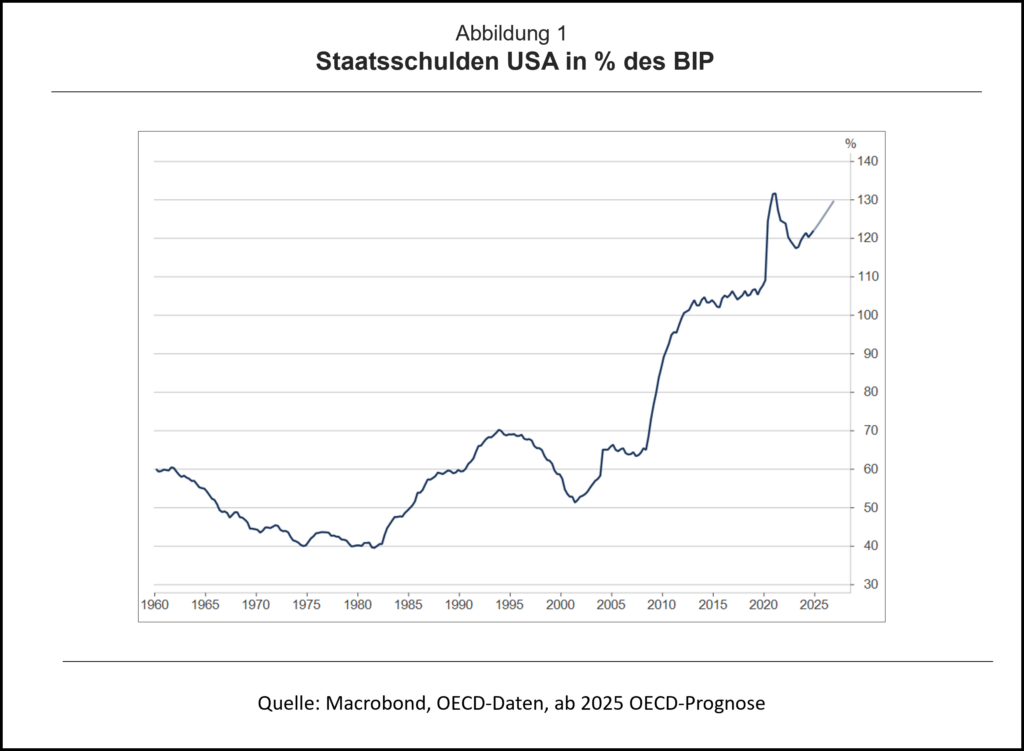

Dass die amerikanische Regierung ein Schuldenproblem hat, sollte sich allmählich herumgesprochen haben. Mit einer gesamtstaatlichen Schuldenquote von 121% des BIP und jährlichen Haushaltsdefiziten von mehr als 5% des BIP haben die USA finanzpolitisch längst keine weiße Weste mehr. Das ist hinlänglich bekannt und das sieht nun auch die Ratingagentur Moody’s so. Die anderen großen Agenturen, Standard & Poor’s und Fitch, hatten diesen Schritt schon vor langer Zeit gemacht.

Als Standard & Poor’s den USA im Jahr 2011 das Top-Rating entzog, war dies noch ein Paukenschlag, der die Medien einige Zeit beschäftigte und die Finanzmärkte durchschüttelte. Die Reaktionen auf die Moody’s-Entscheidung fallen dagegen sehr moderat aus. Und das ist richtig so, weil der Neuigkeitswert doch recht überschaubar ist. Vielmehr stellt sich angesichts der finanzpolitischen Kennziffern die Frage, weshalb das neue Rating mit Aa1 immer noch hervorragend ist.

Auch Aa1 ist noch ein sehr gutes Rating

Die Ratingskala von Moody’s umfasst insgesamt 21 Stufen, von denen Aa1 die zweithöchste ist. Gemäß Moody’s Ratingsskala gilt:

„Aaa-geratete Verbindlichkeiten sind von höchster Qualität und bergen ein minimales Kreditrisiko.“

„Aa-geratete Verbindlichkeiten sind von hoher Qualität und bergen ein sehr geringes Kreditrisiko.“

Die Unterschiede zwischen beiden Ratings erscheinen nicht sehr groß und werfen die Frage auf, wie ein Land mit derart hohen Schulden, horrenden laufenden Defiziten und einer absehbar weiter stark steigenden Schuldendynamik immer noch ein so gutes Rating bekommt. Moody’s selbst geht davon aus, dass die Schuldenquote von derzeit 98% (nur auf Bundesebene) bis zum Jahr 2035 auf 134% steigen wird. Gemäß Moody‘s sollen die hohen Schulden in Verbindung mit dem gestiegenen Zinsniveau zu einer drastisch höheren Zinsbelastung führen: Die Zinszahlungen des Bundes dürften bis 2035 rund 30 % der Einnahmen verschlingen. 2024 waren es „nur“ 18 % und im Jahr 2021 gerade mal 9 %.

Warum das Rating gut bleibt

Das sind bedrückende, vielleicht sogar erdrückende Zahlen. Insofern bleibt die Frage: Warum gibt es immer noch die zweitbeste Note für die Kreditwürdigkeit der USA? Dafür gibt es zwei Gründe:

Erstens sind die Annahmen für den Ausblick („stabil“) noch relativ wohlwollend: Moody’s geht etwa davon aus, dass die amerikanischen Institutionen unter der zweiten Trump-Präsidentschaft keinen erheblichen Schaden nehmen, dass das System von „Checks and Balances“ und der Rechtsstaat intakt bleiben und dass der US-Dollar seine dominante Rolle im Weltfinanzsystem behält. Auch soll das Potentialwachstum keinen dauerhaften Schaden durch die aktuelle Zollpolitik nehmen. All das kann man so sehen und es dürften die richtigen Annahmen für ein Basisszenario sein. Optimistisch sind die Annahmen mit Blick auf die Ereignisse der letzten Monate aber dennoch – und das Risiko, dass es anders kommt, ist nennenswert.

Der zweite Grund für das immer noch sehr gute Rating liegt in der Art und Weise, wie die Agenturen bewerten: Sie bewerten, ob die Kreditnehmer ihre Schulden (und den Schuldendienst) wohl pünktlich und vollständig zurückzahlen werden. Das Besondere hierbei ist: Dies bezieht sich auf nominale Werte, nicht auf reale. Mit anderen Worten: Wenn die Schulden zwischenzeitlich durch Inflation zum Teil entwertet werden, dann ist das kein Zahlungsausfall, auch wenn der Kreditgeber bei Rückzahlung des Kredites einen erheblichen Kaufkraftverlust hinnehmen muss. Wenn also die US-Notenbank Fed künftig wieder einspringen sollte und US-Staatsanleihen aufkauft, um das Zinsniveau zu senken, dann wird der US-Regierung nicht das Geld ausgehen. Die potentiellen Nebenwirkungen, Inflation und Dollarschwäche, hätten keine Auswirkungen auf das Rating.

Hinzu kommt: Die USA sind „too big to fail“ und „too interconnected to fail“. In dem Maße, wie das Risiko eines US-Zahlungsausfalls steigt, steigt wegen der Ansteckungsgefahren auch die Ausfallwahrscheinlichkeit für andere Länder. Die logische Folge wäre, dass Ratingagenturen die USA kaum drastisch herunterstufen können, ohne den Rest der Welt mit herabzustufen, weil die anderen Länder durch Ansteckungseffekte sehr wahrscheinlich in den Schlamassel mit hereingezogen würden. Das ist positiv für das Rating der USA, denn aufgrund der amerikanischen Ausnahmestellung ist ein wirklich schlechtes Rating kaum möglich. Die Kehrseite der Medaille ist: Die U.S.-Ratings der Agenturen sind als Frühwarnindikator eigentlich kaum geeignet.

Außerdem sehr interessant in diesem Kontext:

Droht ein internationaler „Käufer-Streik“ von US-(Staats-)Anleihen?

https://www.msn.com/de-de/finanzen/top-stories/anleihen-trump-steuerpl%C3%A4ne-beunruhigen-m%C3%A4rkte-us-bonds-stark-unter-druck/ar-AA1FgtD2?ocid=msedgntp&pc=U531&cvid=64bfba8069a34b94887ae8f1fe2d5b15&ei=10

Die europäische Ratingagentur Scope stuft die Kreditwürdigkeit der USA herab:

https://www.tagesschau.de/wirtschaft/weltwirtschaft/usa-verschuldung-scope-100.html