US-Präsident Donald Trump hat mit seinem Wirtschaftsberater Stephen Miran einen unkonventionellen Ökonomen als Fed-Gouverneur nominiert. Miran wäre nach Bestätigung durch den Senat als Ersatz für die vorzeitig ausgeschiedene Adriana Kugler zunächst bis Ende Januar 2026 im Amt. Miran hat vor seiner Zeit als Trump-Berater ein Research Paper zum Welthandelssystem geschrieben, das sich wie das Drehbuch zu Trumps Handelspolitik liest, und als Ko-Autor ein Papier zur Reform der Federal Reserve. Im Fed-Papier spricht er sich zwar für die Unabhängigkeit der Notenbank aus, möchte dem US-Präsidenten gleichzeitig aber weitreichende Befugnisse einräumen.

Fed-Personalie: Stephen Miran. Die Diskussion um die Unabhängigkeit der US-Notenbank Fed bekommt mit der Personalie Stephen Miran eine interessante Facette. Nach dem überraschenden Rückzug der Fed-Gouverneurin Adriana Kugler Anfang August, deren Amtszeit erst im Januar 2026 geendet hätte, hat Donald Trump seinen Wirtschaftsberater Stephen Miran als Ersatz nominiert. Miran ist seit März 2025 Vorsitzender des „Council of Economic Advisors“. Wenn Miran vom Senat bestätigt wird, wäre er nur für wenige Monate als Gouverneur der Fed im Amt. Um weiterhin als Gouverneur der Fed tätig zu sein, müsste er erneut nominiert werden.

Befürworter von Trumps Handelspolitik. Stephen Miran hatte im November 2024 – damals noch als Stratege für eine Investmentfirma – einen Research-Bericht („A User’s Guide to Restructuring the Global Trading System“) geschrieben, der sich wie das Drehbuch für Donald Trumps Handels- bzw. Zollpolitik liest. Für Miran ist der starke US-Dollar einer der Hauptgründe für die Deindustrialisierung Amerikas. Er teilt somit Trumps Präferenz für einen schwächeren US-Dollar. In dem – durchaus lesenswerten – Beitrag bewegt sich Miran zu guten Teilen weitab vom ökonomischen Mainstream.

Mirans Reformvorschläge für die Federal Reserve. Ebenfalls vor seiner Zeit als Berater von Donald Trump, im März 2024, hat Stephen Miran in einem gemeinsamen Aufsatz mit Daniel Katz Reformvorschläge für die amerikanische Notenbank gemacht („Reform the Federal Reserve’s Governance to Deliver Better Monetary Outcomes“). Miran/Katz sehen die gegenwärtige Aufstellung der Fed kritisch und machen zum Teil einschneidende Reformvorschläge, u.a. sollen die Amtszeiten der Fed-Gouverneure auf acht Jahre verkürzt werden.

Mit Blick auf Mirans möglicherweise bevorstehenden Einsatz in der US-Notenbank ist der Beitrag besonders interessant, weil er einerseits Reformvorschläge enthält, die – wie nicht anders zu erwarten – ganz im Interesse von US-Präsident Trump liegen. Andererseits wollen die Autoren die Voraussetzungen für eine stabilitätsorientiertere Geldpolitik schärfen – also das Gegenteil dessen, was US-Präsident Trump immer wieder vom Fed-Vorsitzenden Powell fordert.

Miran/Katz adressieren einige Punkte, die mit Blick auf die Geldpolitik der Fed (aber auch anderer Notenbanken) tatsächlich diskussionswürdig sind. So haben einige Zentralbanken in den vergangenen Jahren zuweilen das originäre Spielfeld der Geldpolitik verlassen und sind zu wirtschaftspolitischen Akteuren geworden. Miran/Katz fordern deshalb, die Fed solle sich auf ihre Kernaufgabe konzentrieren und sich aus anderen Politikbereichen heraushalten. Als Beispiele nennen sie die Klimapolitik oder auch gesellschaftspolitische Themen, was ganz im Sinne von Donald Trump sein dürfte. Doch die Autoren kritisieren auch, dass sich die Fed in der Vergangenheit oft zur US-Finanzpolitik geäußert und höhere Staatsausgaben gefordert hat. Sie positionieren sich damit für eine stabilitätsorientierte Geldpolitik, was nicht im Sinne der öffentlichen Äußerungen des US-Präsidenten ist.

Neben der Entpolitisierung der Zentralbank sprechen sich Miran/Katz generell für die Unabhängigkeit der Notenbank aus. Sie fordern aber auch erhöhte Rechenschaftspflichten und schlagen vor, dass der amerikanische Präsident die Führungskräfte der Fed jederzeit abberufen können sollte, um damit der Rechenschaftspflicht gegenüber den demokratischen Prozessen nachzukommen. Dieser Punkt ist sehr kritisch zu sehen. In einem akademischen Gedankenspiel mit einem staatsmännisch agierenden Präsidenten mag dieser Vorschlag vielleicht einen gewissen Reiz haben. In der Praxis würde er aber das Ende der Notenbankunabhängigkeit bedeuten.

Notenbanken: formell unabhängig, faktisch nicht? Unabhängig von den Reformvorschlägen aus dem Miran/Katz-Aufsatz stellt sich die Frage: Auf welche Weise kann die formelle Unabhängigkeit der Notenbank beeinträchtigt werden?

- Politischer Druck: Trumps wiederholten öffentlichen Beleidigungen gegenüber der Fed und ihrem Vorsitzenden Jerome Powell können bei den Notenbankern Spuren hinterlassen und längerfristig ihr Entscheidungsverhalten beeinflussen – auch wenn Jerome Powell bisher Rückgrat bewiesen hat. Letztlich sind auch Notenbanker Menschen, keine Roboter. Die Gefahr des politischen Drucks ist in den USA größer als in der Eurozone. Da es in Europa keine starke Zentralregierung gibt, kommt der Druck ggf. aus den Euro-Mitgliedsländern, deren Interessen aber sehr heterogen sind.

- Personalauswahl: Die Besetzung der Spitzenpositionen in Zentralbanken kann nach geldpolitischer Ausrichtung der Kandidaten erfolgen („Falken“ oder „Tauben“). So lässt sich langfristig der geldpolitische Kurs der Zentralbank zumindest etwas in die gewünschte Richtung lenken. Völlig unpolitisch sind solche Personalentscheidungen ohnehin selten, auch außerhalb der USA nicht. Für US-Präsident Trump würde der Weg über die Personalauswahl wohl zu lange dauern, weil die Amtszeiten der meisten aktuellen Fed-Gouverneure länger sind als die Amtszeit von Donald Trump als US-Präsident.

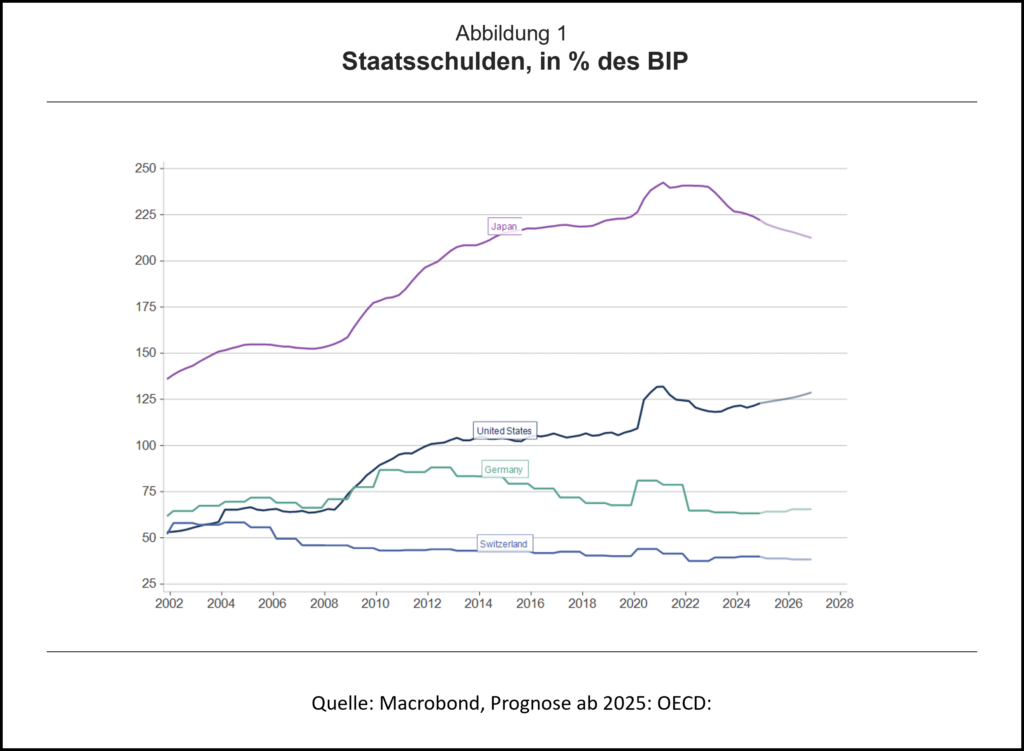

- Fiskalische Dominanz der Geldpolitik: Eine große Gefahr sind hohe Staatsschulden und die daraus gegebenenfalls resultierende „fiskalische Dominanz“. Wenn Schulden so stark steigen, dass sich die Staaten am Kapitalmarkt nicht mehr ohne Hilfe der eigenen Zentralbank finanzieren können, kann eine Zentralbank zu geldpolitischen Maßnahmen gezwungen sein, die sie gemessen an ihrem originären geldpolitischen Mandat nicht ergreifen würde. Dazu braucht es weder politischen Druck noch politische Weisungen. Die Zentralbank handelt „freiwillig“ so und riskiert damit möglicherweise notgedrungen auch höhere Inflationsraten, um noch größeren Schaden abzuwenden (Schulden- oder Finanzkrisen). Sowohl die USA als auch die Eurozone und Japan haben in den letzten Jahren Episoden fiskalischer Dominanz erlebt. Der beste Schutz vor einer solchen fiskalischen Dominanz sind glaubwürdige Fiskalregeln (z.B. Schuldenbremsen), mit denen schuldenfinanzierte Staatsausgaben wirksam begrenzt werden. Die vergleichsweise niedrigen Staatsschulden in der Schweiz und (noch) in Deutschland sind kein Zufall.

Blog-Beiträge zum Thema:

Charles I. Plosser und Mickey D. Levy (Hoover, 2025): Was die Federal Reserve tun kann, um sich selbst zu helfen

Mickey D. Levy (Hoover, 2025) und Michael D. Bordo (Rutgers, 2025): Trumps Zölle und Drohungen. Kommt nun die Fed dran?

Uwe Vollmer (Uni Leipzig, 2024): Ist die Unabhängigkeit der US Fed in Gefahr?

Norbert Berthold (JMU, 2016): Die verlorene Unabhängigkeit der EZB. Zu mächtig oder nur ein Scheinriese?

Podcast zum Thema:

Donald Trump und die Unabhängigkeit der Notenbank. Dr. Jörn Quitzau (Bergos AG) im Gespräch mit Prof. Dr. Stefan Schäfer (Hochschule RheinMain)

Außerdem sehr interessant in diesem Kontext:

https://www.tagesschau.de/wirtschaft/weltwirtschaft/trump-cook-fed-powell-notenbank-faq-100.html

und

https://www.n-tv.de/wirtschaft/Trump-legt-die-Axt-an-den-Rechtsstaat-article25989477.html

Zudem sehr zu empfehlen:

https://www.ardmediathek.de/video/Y3JpZDovL2Rhc2Vyc3RlLmRlL3dpcnRzY2hhZnQgdm9yIGFjaHQvMjAyNS0wOC0yNl8xOS01NS1NRVNa

(Dauer: 3 Minuten; nur bis 26.08.2026 verfügbar)

Ebenfalls sehr aufschlussreich in diesem Kontext:

https://www.tagesschau.de/wirtschaft/konjunktur/trump-fed-unabhaengigkeit-notenbank-hyperinflation-dollar-100.html

Ein sehr zu empfehlender ganzseitiger NZZ-Gastkommentar in diesem Kontext:

Otmar Issing (2025), Notenbanken müssen unabhängig sein – Der politische Druck auf die Notenbanken steigt, niedrige Zinsen zu gewähren. Langfristig wird das Zinsniveau aber von den Finanzmärkten bestimmt. Angesichts wachsender Staatsschulden braucht es Währungshüter, die nicht am Gängelband der Regierungen hängen; in: Neue Zürcher Zeitung (NZZ), Internationale Ausgabe, vom Mittwoch, 17. September 2025, S. 16

Außerdem sehr zu empfehlen:

https://www.n-tv.de/wirtschaft/Trump-bekommt-was-er-will-eine-hoerige-US-Notenbank-article26041090.html

Ferner sehr interessant:

https://www.tagesschau.de/wirtschaft/weltwirtschaft/fed-vorstaendin-lisa-cook-supreme-court-100.html