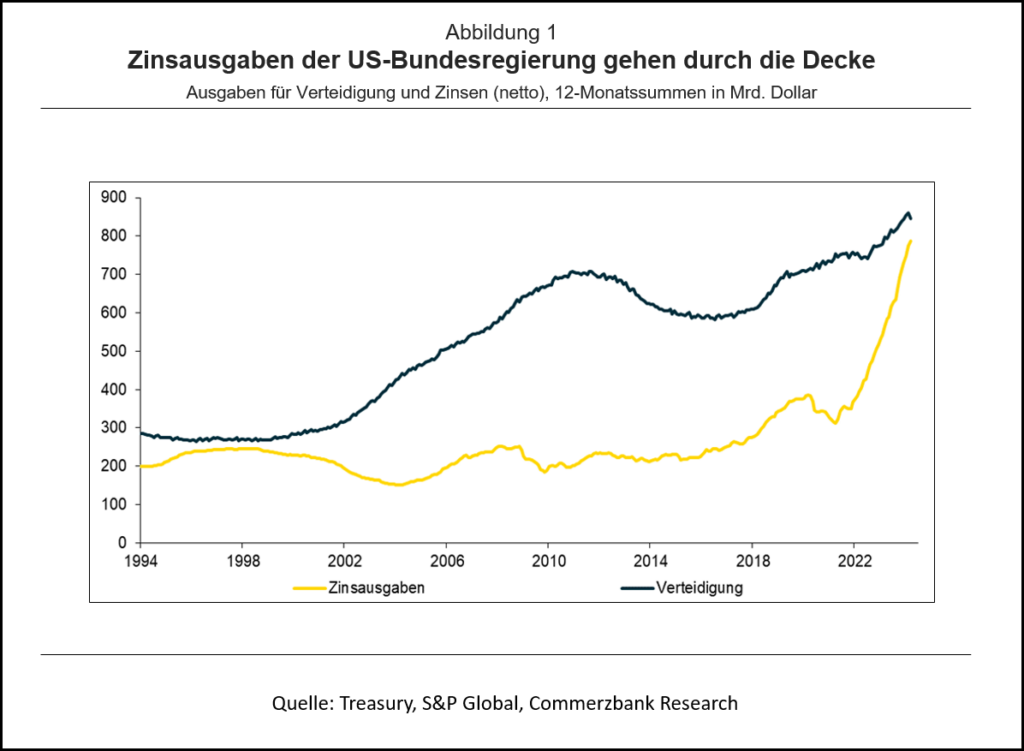

Das Haushaltsdefizit der USA lag in den letzten sechs Monaten bei knapp 1,1 Billionen Dollar und war damit kaum geringer als ein Jahr zuvor. Besonders die Zinsausgaben steigen steil an und haben erstmals beinahe mit den Ausgaben für Verteidigung gleichgezogen. Die auf absehbare Zeit weiter steigende Zinslast verengt der Handlungsspielraum des Staates und erhöht den Konsolidierungsbedarf.

Für den enormen Anstieg der öffentlichen Schulden wird nach und nach die Rechnung fällig. In der ersten Hälfte des Haushaltsjahres 2024, also von Oktober 2023 bis März 2024, sind die Zinsausgaben der US-Bundesregierung um über 40% auf 429 Mrd. Dollar gestiegen. Damit stiegen sie beinahe auf die Höhe der Verteidigungsausgaben, die um gut 6% auf 433 Mrd. Dollar zulegten. In den letzten beiden Jahren haben sich die Zinsausgaben verdoppelt (Abbildung 1).

Im Hintergrund der steigenden Zinslasten stehen zwei Entwicklungen:

- Die enorme Schuldenaufnahme in der Corona-Krise 2020-21 und die für eine vollbeschäftigte Wirtschaft weiterhin ungewöhnlich hohen Staatsdefizite haben die Schuldenquote von 79% des BIP im Haushaltsjahr 2019 auf 97% im Jahr 2023 nach oben getrieben.

- Die Zinsen sind deutlich gestiegen. Waren für 3-monatige Schatzanweisungen (T-Bills) 2020/21 im Durchschnitt nur 0,2% zu bezahlen, lag der kurze Zins in den letzten 12 Monaten um 500 Basispunkte höher. Da rund 6 Billionen Dollar der US-Staatsschulden (knapp 23% der marktgängigen Schuldpapiere der US-Bundesregierung) aus T-Bills bestehen, schlägt dieser Zinsanstieg schnell auf die Ausgaben durch. Bei den zehnjährigen Treasuries war der Zinsanstieg nicht ganz so ausgeprägt. Mit knapp 4,10% im Durchschnitt der letzten 12 Monate war die Rendite um 290 Basispunkte höher als 2020/21.

Keine Entlastung in Sicht…

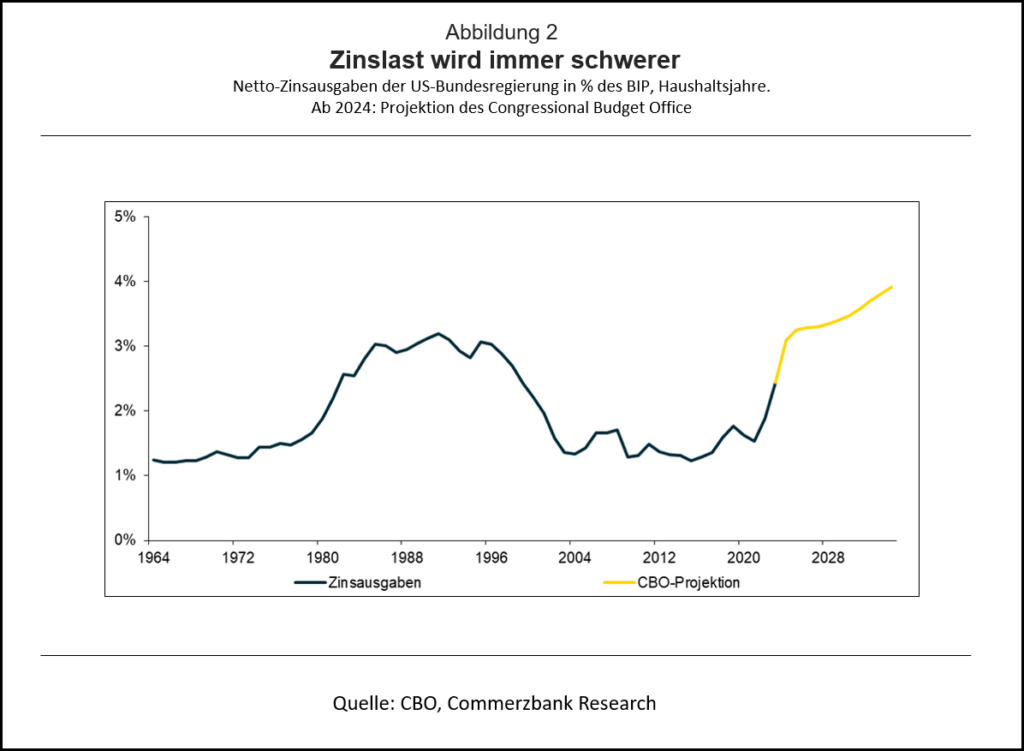

Auf Basis der aktuellen Gesetzeslage geht der Rechnungshof des Kongresses (Congressional Budget Office, CBO) auch in den kommenden zehn Jahren, dem Horizont der Budgetprojektionen, von unverändert hohen Defizite aus. Im Durchschnitt ist mit einem Defizit von 5,6% des BIP zu rechnen. Die Zinsausgaben werden weiter steigen, von aktuell 2,4% des BIP auf 3,9% im Jahr 2034. Damit wäre der bisherige Höhepunkt der Zinslasten (etwa 3% in der zweiten Hälfte der 1980er und der ersten Hälfte der 1990er Jahre) deutlich überschritten (Abbildung 2).

… auch ohne einen weiteren Zinsanstieg

Die CBO-Projektion der zu erwartenden Zinsausgaben beruht auf der Annahme, dass die Renditen bis 2025 nur leicht steigen und danach wieder zurückgehen, auf durchschnittlich 4% für zehnjährige Treasuries ab 2026. Die kurzen Zinsen – die sehr eng am Leitzins der Fed hängen – sollen langfristig unter 3% liegen (Abbildung 3). Diese Annahmen setzen wiederum voraus, dass die Fed die Inflation auf das 2%-Ziel drücken und dort halten kann. Trotz der im historischen Vergleich relativ niedrigen Zinsen im Projektionszeitraum steigen die Zinslasten.

Haushaltskonsolidierung damals und heute

Ende der 1980er/Anfang der 1990er Jahre sorgten die steigenden Zinslasten für den nötigen politischen Druck, um den Haushalt zu konsolidieren, um die Zinsausgaben wieder zurückzuführen. Dass diese Konsolidierung gelang, hatte allerdings auch viel mit Glück und dem richtigen Timing zu tun. Denn der New-Economy-Boom sorgte in den 1990er Jahren für sprudelnde Einnahmen, und die Verteidigungsausgaben konnten nach Ende des Kalten Kriegs begrenzt werden. Dazu kam eine lange Periode fallender Zinsen, die mit einer gewissen Verzögerung das Budget deutlich entlasteten.

Für die nächsten Jahre dürfte der Politik eine Konsolidierung deutlich schwerer fallen. Die Zinsen werden wohl nicht so rasch wieder deutlich sinken. Zudem besteht in Zeiten hoher außenpolitischer Spannungen und der Konkurrenz mit China kaum die Chance auf eine Deckelung der Verteidigungsausgaben. Hinzu kommen die ungelösten Probleme der Renten- und Krankenversicherung, die mit steigenden Ausgaben zu kämpfen haben. Damit wird wohl ein stetig steigender Teil des Budgets für die Zinsausgaben verwendet werden müssen.

- Gastbeitrag

Ölpreisschock

Schlimmer als in den 70ern? - 24. April 2026 - Gastbeitrag

Warum hat die US-Wirtschaft die Zölle so gut weggesteckt? - 18. Januar 2026 - Gastbeitrag

Wie wichtig ist KI für die US-Wirtschaft? - 15. Dezember 2025