Während der mediale Fokus derzeit auf der politischen Neuaufstellung der Trump-Administration liegt, entwickelt sich die amerikanische Wirtschaft weiterhin sehr solide. Der Wahlausgang mit dem umfassenden Wahlsieg der Republikaner sorgt nun aber für Verunsicherung: Welche Punkte seiner Wahlkampagne wird Donald Trump tatsächlich umsetzen?

Deregulierungsschub, aber weniger drastische Maßnahmen bei Zöllen, Steuern, Migration?

Für Trump standen im Wahlkampf vier Themenfelder im Fokus: Mehr Protektionismus in der Handelspolitik, Steuersenkungen, Deregulierung und Begrenzung der Zuwanderung. Hinzu kamen Einlassungen über die künftige Unabhängigkeit der US-Notenbank Fed. Derzeit sieht es nach einem Deregulierungsschub vor allem in den Bereichen Finanzen, Energie, Gesundheit und Pharmazie aus. Mit etwas Glück könnten die handels- und steuerpolitischen Maßnahmen weniger drastisch ausfallen als im Wahlkampf angekündigt, wenn die fiskalischen Folgen beider Politikbereiche miteinander abgestimmt werden. So könnten die Mehreinnahmen aus Zöllen dazu genutzt werden, die bisher nur temporären Steuersenkungen zu verlängern und die damit verbundenen Steuerausfälle zu kompensieren. Bei der Zuwanderung (beziehungsweise Ausweisung illegaler Einwanderer) dürften rechtliche und praktische Aspekte zu weniger weitreichenden Maßnahmen führen als im Wahlkampf angekündigt. Dennoch wird es wohl zu einem deutlichen Rückgang der Zuwanderung kommen.

Unabhängigkeit Notenbank

Donald Trump hat im Wahlkampf ein Mitspracherecht bei geldpolitischen Entscheidungen für den amerikanischen Präsidenten gefordert. Trump würde auch den amtierenden Fed-Vorsitzenden Jerome Powell gern loswerden. Doch die Wahrscheinlichkeit ist gering, dass die Drohungen wahr werden und die Unabhängigkeit der Fed de jure beendet bzw. eingeschränkt wird. Allerdings besteht für die Fed – wie schon in den letzten Jahren – die latente Gefahr der „fiskalischen Dominanz“. Weil die Finanzpolitik zu expansiv ist und die Zinsen angesichts hoher Staatsschulden steigen, könnte sich die Fed gezwungen sehen, die Geldpolitik zu lockern, um Verwerfungen an den Finanzmärkten zu verhindern. Mit rund 7% des BIP haben die USA schon jetzt ein äußerst hohes Haushaltsdefizit. Die Gefahr der „fiskalischen Dominanz“ stiege noch weiter, wenn die Trump-Regierung die Finanzpolitik weiter lockert.

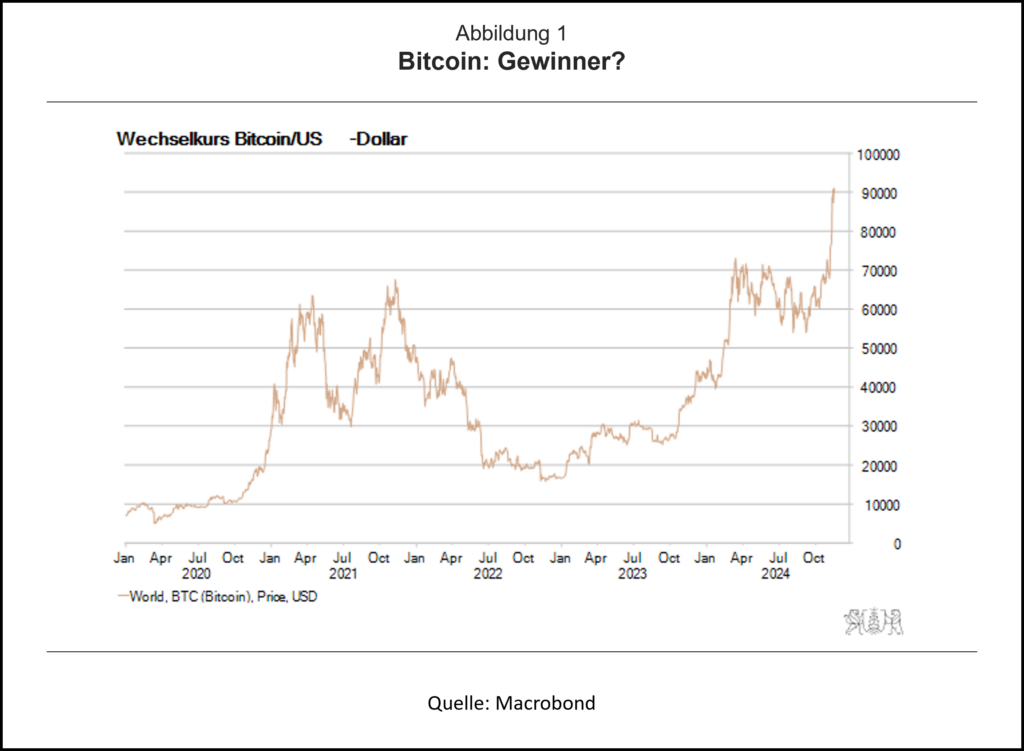

Bitcoin als vorläufiger Wahlgewinner

Nach der Präsidentschaftswahl stieg der Bitcoin-Preis von unter 70.000 US-Dollar in weniger als zwei Wochen auf über 90.000 US-Dollar (s. Abbildung). Der Preisanstieg reflektiert die Aussicht auf weniger Regulierung des Krypto-Bereichs und liefert dem Bitcoin insgesamt Rückenwind. Trump hatte sich im Wahlkampf positiv zum Bitcoin und Krypto-Assets positioniert. So sagte er, die US-Regierung werde die in ihrem Besitz befindlichen Bitcoin behalten. Das solle der Kern eines strategischen nationalen Bitcoin-Bestandes werden. Solche Aussagen sind Wasser auf die Mühlen der Bitcoin-Community, denn der Bitcoin-Preis lebt von Gerüchten und Geschichten, mit denen die Erzählung unendlicher Preissteigerungen befeuert werden können. Auch sagte Trump, er werde nie die Entwicklung einer digitalen Zentralbankwährung erlauben. Die Nähe Trumps zu einigen Größen der Tech-Szene erhöht die Wahrscheinlichkeit für weitere Experimente im Bereich des Krypto-Geldes. Projekte wie vor einigen Jahren die geplante Facebook-Währung Libra könnten Rückenwind erhalten. Es ist nicht auszuschließen, dass solche Experimente die US-Notenbank Fed vor neue Herausforderungen stellen.

USA bleiben die führende Volkswirtschaft

Die USA verfügen mit rund 2% über das höchste Potenzialwachstum der etablierten westlichen Volkswirtschaften. Der Ausblick auf die kommenden vier Jahre fällt gemischt aus. Trumps Pläne bieten Licht (Deregulierung, niedrige Steuern) und Schatten (undifferenzierter Protektionismus, Hang zum Zentralismus, scharf restriktive Migrationspolitik). Der zu erwartende Nettoeffekt seiner Wirtschaftspolitik hängt von deren genauen Ausgestaltung ab. Für das erste Regierungsjahr dürften die expansiven Effekte überwiegen. Längerfristig könnten aber die belastenden Faktoren überwiegen, wenn Trump sich zu eng an seine Wahlkampfversprechen/-drohungen hält.