Die von Präsident Trump verordneten drastischen Zollerhöhungen haben vor einem Jahr große Befürchtungen für die US-Wirtschaft ausgelöst. Diese haben sich allerdings nicht bewahrheitet, vielmehr war das Wachstum 2025 ebenso hoch wie 2024. Wir erläutern die Hintergründe.

Donald Trump schwingt den Zollhammer…

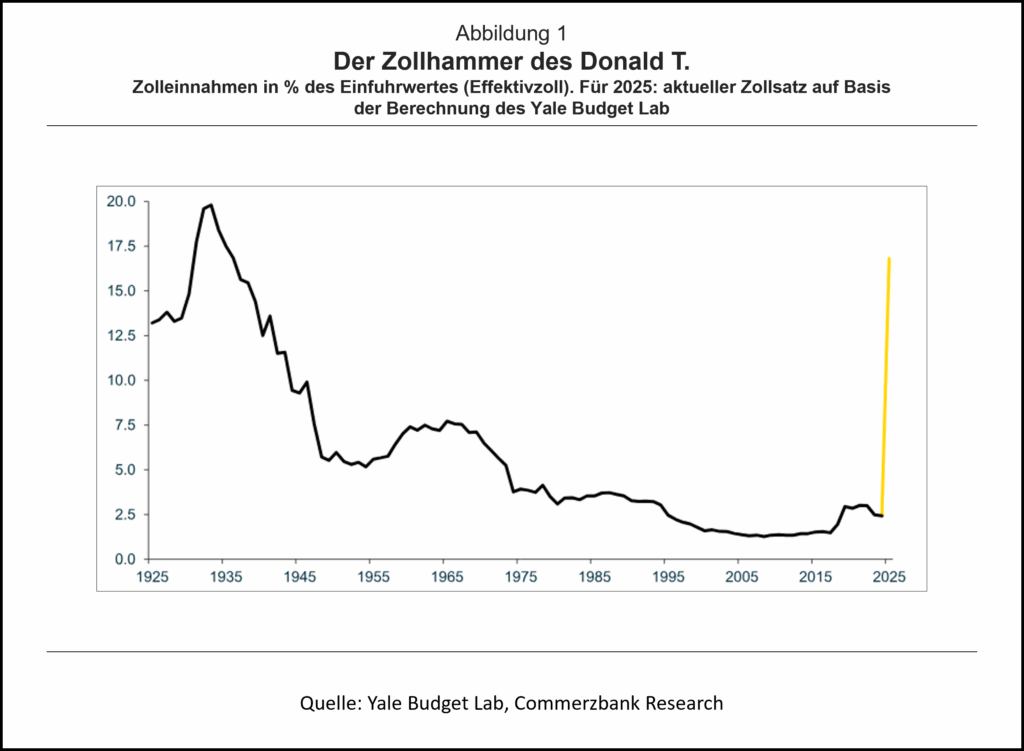

Prognosen einer bevorstehenden Wirtschaftskrise hatten im Frühjahr 2025 Konjunktur, als Donald Trump die US-Zölle in großen Schritten erhöhte. 75 Jahre Fortschritt im Welthandel schienen gefährdet als die US-Zölle in beispiellosem Tempo auf das Niveau der 1930er Jahre stiegen (Abb. 1). Und tatsächlich ging die Stimmung bei Unternehmen und Konsumenten auf Tauchstation. Es schien nur eine Frage der Zeit, bis diese Stimmung auch auf die Ausgabenfreude der Amerikaner durchschlagen würde.

… aber die Wirtschaft steckte das weg

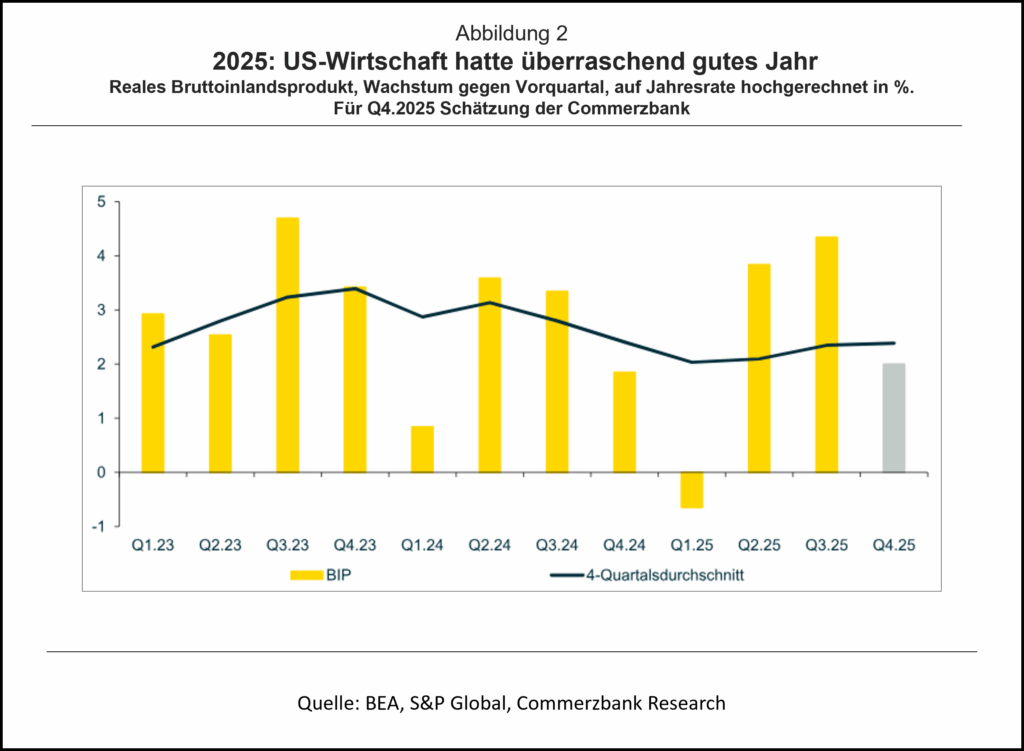

Tatsächlich hat die Wirtschaft die drastischen Zollerhöhungen anscheinend gut überstanden. Nach einer Delle im ersten Quartal ist das Wachstum wieder angesprungen. Im dritten Quartal legte das reale Bruttoinlandsprodukt sogar um 4,3% zu (wie in den USA üblich verwenden wir die auf Jahresrate hochgerechnete Veränderung gegenüber dem Vorquartal). Für das 4. Quartal rechnen wir mit einem Wachstum um 2,0% (Abb. 2). Damit dürfte die US-Wirtschaft 2025 um 2,4% gewachsen sein, also genauso stark wie 2024.

… weil sich die Unternehmen anpassten

Hinter dieser überraschend positiven Entwicklung steht auch die Flexibilität der Wirtschaft. Importeure und ihre Lieferanten haben auf das Errichten der Zollmauern rasch reagiert:

- Sie haben ihre Lager vor Inkrafttreten der Zölle aufgefüllt. Damit konnten sie die Wirkung zollbedingt steigender Preise zumindest verzögern. Die höheren Zölle schlugen damit nicht sofort durch.

- Vielen Unternehmen wurden Ausnahme- und Übergangsregeln für „lebenswichtige“ Einfuhren eingeräumt. Ebenso wichtig war, dass Importe aus Mexiko und Kanada (immerhin rund 27% der Gesamteinfuhren) USMCA-kompatibel gemacht wurden, sie also in den Genuss der niedrigen Zollsätze in der nordamerikanischen Wirtschaftszone kamen. Aufgrund der bis Ende 2024 gültige ohnehin niedrigen Zollsätze hatte man sich den Aufwand erspart, Einfuhren regelkonform zu gestalten, was nicht zuletzt einen beträchtlichen bürokratischen Aufwand bedeutet. Mit den von Trump verkündeten hohen Zöllen für nicht-USMCA-kompatible Importe hat sich der Aufwand dann gelohnt. 80-90% der Einfuhren aus Kanada und Mexiko, und damit doppelt so viele wir vor 2025, sind jetzt USMCA-kompatibel.

Der tatsächlich gezahlte Zoll liegt daher bei gut 10% und damit deutlich unter dem beispielsweise vom Yale Budget Lab ermittelten Zollsatz von 16%-17% [1]

… und der Bremseffekt nicht groß genug war

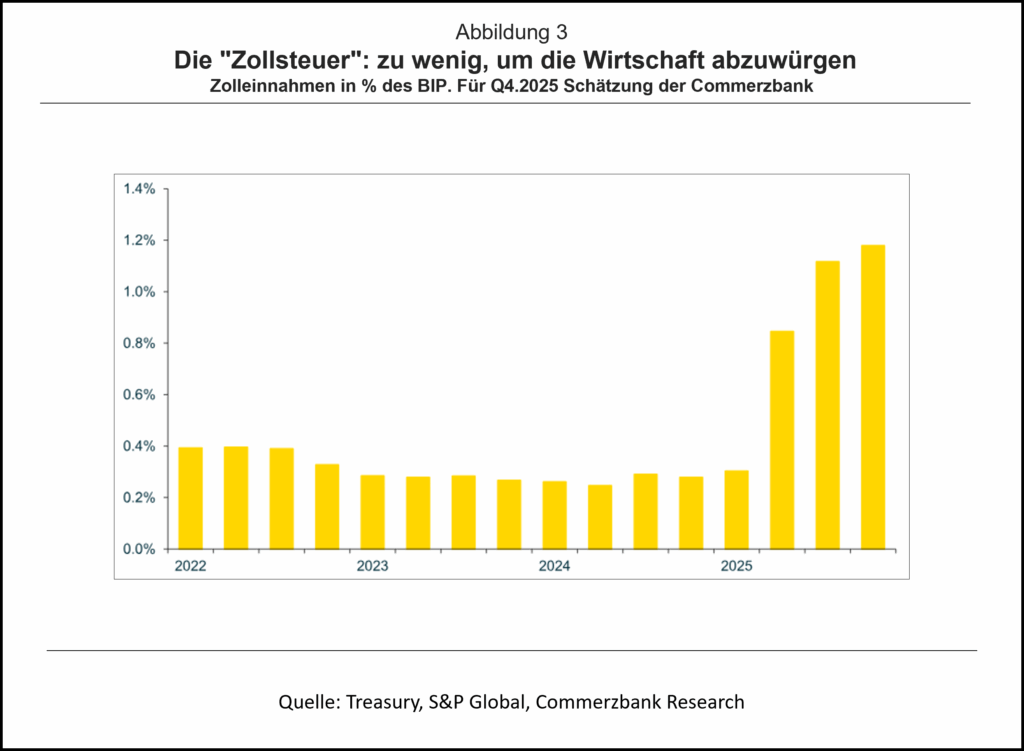

Einen besseren Eindruck von der direkten Auswirkung des Zolls erlauben die Haushaltsdaten der US-Bundesregierung, also die monatlich tatsächlich vereinnahmten Zölle. Diese lagen im Herbst 2025 bei etwa 30 Mrd. Dollar pro Monat, verglichen mit einem Monatsdurchschnitt von 6,5 Mrd. Dollar im Jahr 2024. Im Verhältnis zur Wirtschaftsleistung ist der Zoll von etwa 0,3% des BIP in den Jahren 2023 und 2024 auf 1,1% des BIP im zweiten Halbjahr 2025 gestiegen (Abb. 3). Damit liegt der Bremseffekt der Zollerhöhungen bei rund 0,8% des BIP. Und dies ist zu wenig, die US-Wirtschaft in eine Krise zu treiben. Schließlich wächst diese nominal gerechnet im Trend um 4-5% pro Jahr.

… und Investitionen in KI boomten

Zur Hilfe kam der Wirtschaft auch der Boom der Investitionen in Künstliche Intelligenz. Dieser hat die Investitionen in IT und Software nach oben getrieben. Vor allem im ersten Halbjahr, als die zollbedingten Belastungen rasch anstiegen, lieferten diese Investitionen beträchtliche Wachstumsbeiträge (Abb. 4). Im ersten Halbjahr lag der entsprechende Beitrag zum Wachstum des realen BIP bei knapp 1,1 Prozentpunkten, deutlich mehr als 2024 (rund 0,2 Prozentpunkte). Auch wenn die Investitionen jetzt weniger dynamisch sind, haben sie doch genau zum richtigen Zeitpunkt geboomt.

Die Euphorie um KI hat zudem zu steigenden Aktienkursen geführt, was über den Vermögenseffekt die Ausgabebereitschaft der Konsumenten unterstützt hat.

Zu schön, um wahr zu sein?

Es scheint, dass eine Kombination rascher Anpassungen seitens der US-Unternehmen und Glück – die genau zum richtigen Zeitpunkt anspringenden AI-Investitionen – die befürchteten negativen Auswirkungen auf die US-Wirtschaft verhindert hat. Allerdings sollte man auch nicht zu sorglos werden:

- Die negativen Effekte werden teilweise verzögert wirksam; die Unternehmen dürften versuchen, die zollbedingten Preisanstiege in größerem Umfang an die Verbraucher weiterzugeben.

- Arbeitsmarktdaten zeichnen ein weniger positives Bild als die Wachstumsraten des Bruttoinlandsprodukts. So hat sich der Arbeitsmarkt weiter abgekühlt. Die Arbeitslosenquote ist seit ihrem Tief im Jahr 2023 um knapp 1 Prozentpunkt gestiegen und es entstehen nur noch vergleichsweise wenige neue Stellen.

- Der Verkauf von Schwerlastwagen – ein wichtiger Frühindikator für die Wirtschaft – ist in der zweiten Jahreshälfte 2025 um rund 32% eingebrochen.

Damit ergibt sich zumindest das Bild einer Wirtschaft mit einigen Schwachstellen. Für eine abschließende Bewertung der Zollwirkungen ist es wohl noch zu früh.

[1] Vgl. dazu: Gita Gopinath & Brent Neiman: „The Incidence of Tariffs: Rates and Reality“, NBER Working Paper No. 34620, Januar 2026

Blog-Beiträge zu „Trumponomics“:

Norbert Berthold (JMU, 2025): Handelsbilanzdefizite, Zölle, Staatsschulden. Mit der Handelspolitik den Haushalt sanieren?

Norbert Berthold (JMU, 2025): Donald Trump und der amerikanische Steuerzahler. Trittbrettfahrer, De-Industrialisierung, Zolleinnahmen

Norbert Berthold (JMU, 2025): Handel, Dollar, Sicherheit. Hat Donald Trump einen Plan?

Norbert Berthold (JMU, 2025): Der zollpolitische Furor des Donald Trump. Wie sollte Europa darauf reagieren?

Norbert Berthold (JMU, 2025): Die seltsame Ökonomie des Donald Trump. Angebotspolitik, Zölle und Abschiebungen

Norbert Berthold (JMU, 2025): Donald Trump bekämpft das falsche Defizit. Handel, Zölle, Verschuldung

Podcast zum Thema:

Prof. Dr. Norbert Berthold (JMU) im Gespräch mit Prof. Dr. Aymo Brunetti (Universität Bern)

- Gastbeitrag

Ölpreisschock

Schlimmer als in den 70ern? - 24. April 2026 - Gastbeitrag

Warum hat die US-Wirtschaft die Zölle so gut weggesteckt? - 18. Januar 2026 - Gastbeitrag

Wie wichtig ist KI für die US-Wirtschaft? - 15. Dezember 2025