Zusammenfassung: Wer sich wie zur Schuldenbremse und ihrer Reform stellt, entscheidet sich in den politischen Diskussionen in erster Linie nach der politischen Weltanschauung. Das ist ziemlich absurd vor dem Hintergrund, dass die Effekte von Staatsverschuldung sehr komplex und überraschend anders sind, als es die Intuition nahelegt. Dieser Beitrag macht einen kleinen Ausflug in die Logik und die Effekte von Staatsverschuldung im Allgemeinen und der deutschen Schuldenbremse im Besonderen. Die Hoffnung ist, dass dies ein kleiner Anstoß dazu werden wird, seine Meinung zur Schuldenbremse künftig lieber nicht aus der politischen Himmelsrichtung abzuleiten.

1. Die Grundlagen: Was hat der Export mit der Schuldenbremse zu tun?

Schauen wir uns die Diskussionen um die Schuldenbremse vor und nach ihrer Änderung im März 2025 an, so sehen wir vor allem eins: starke Meinungen. Wer noch keine hat, kommt mit der folgenden Regel bestens durch seine Peer Groups: Schuldenbremse weg, wenn du eher links bist; Schuldenbremse her, wenn du eher marktliberal (oder sowas) bist. Das ist erstaunlich, denn es geht bei dem Thema in erster Linie um ziemlich komplexe Sachfragen, die mit persönlichen Weltanschauungen erst einmal herzlich wenig zu tun haben. Es ist aber auch deshalb erstaunlich, weil es unter den Diskussionsteilnehmern nicht sehr viele gibt, die die recht komplexen Wirkungsmechanismen von Staatsverschuldung wirklich überblicken. Man bedenke: Das zu sagen, ist genauso wenig abwertend wie die Feststellung, dass sich jemand nicht mit Quantenmechanik, Manichäismus oder evolutorischer Linguistik auskennt. Allerdings hat so jemand meist auch keine starke Meinung zu diesen Themen. Das ist der Unterschied.

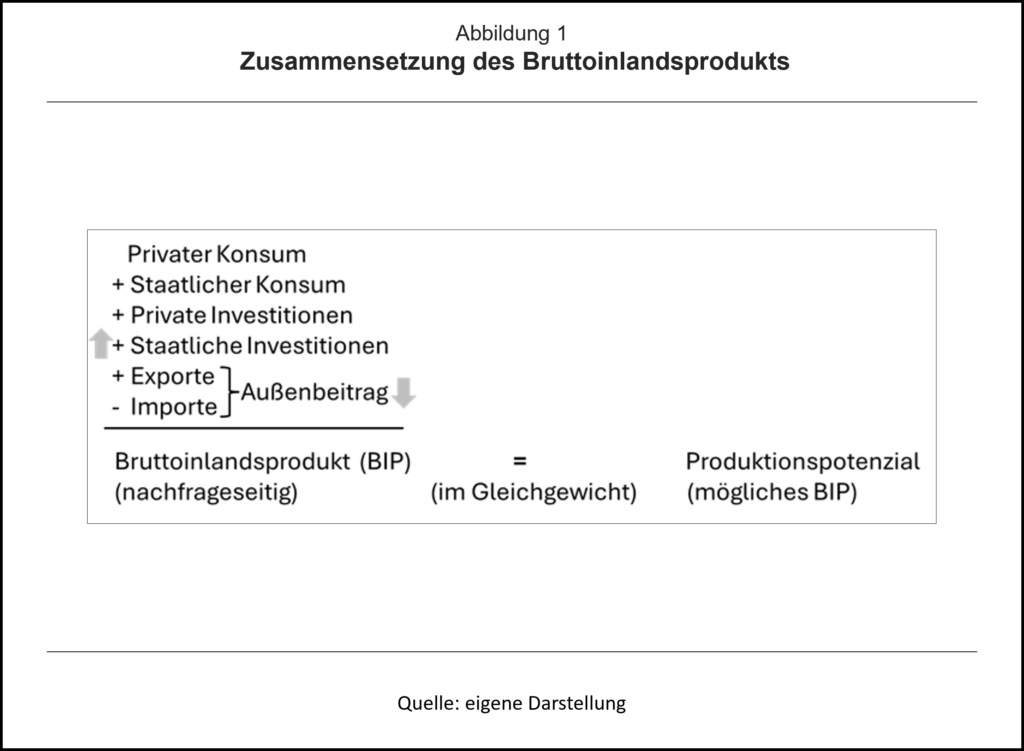

Deshalb zielt dieser Beitrag darauf, Gewissheiten zu erschüttern, zumindest, soweit sie nur auf Weltanschauung beruhen. Wir beginnen mit etwas, was ganz anders als die heißen Debatten um die Schuldenbremse und die Kommentare manch eines sich tiefsinnig wähnenden Kabarettisten ziemlich unsexy ist: mit der Zusammensetzung des Bruttoinlandsprodukts (BIP). Die sehen wir in Abbildung 1. Das BIP ist gewissermaßen der Kuchen, den eine Volkswirtschaft jedes Jahr backt. Von dem geht ein Teil jeweils in den privaten und in den staatlichen Konsum. Ein weiterer geht jeweils in private und in staatliche Investitionen. Schließlich wird ein Teil als Export ins Ausland verkauft. Von alledem müssen wir unsere Käufe im Ausland, also die Importe, wieder abziehen, denn die sind in den anderen Größen schon einmal gezählt. Wenn sich beispielsweise ein inländischer Haushalt eine Flasche Bordeaux zu 80 € kauft, die ein inländischer Weinhändler bei einem französischen Winzer für 10 € erworben hat, dann werden die 80 € zunächst zur Rubrik privater Konsum gezählt und die 10 € des französischen Winzers als Import wieder abgezogen.

Wenn die Differenz zwischen Export und Import null ist, dann wird im Inland ein Kuchen gegessen, der exakt so groß ist wie jener, der auch im Inland gebacken wurde. So ist das aber fast nie. Wenn man wie Deutschland mehr exportiert als importiert, dann backt man einen größeren Kuchen als man ihn am Ende isst. Den Rest überlässt man dem Ausland, und im Wert dieses Rests schuldet das Ausland dem Inland fortan volkswirtschaftlichen Kuchen, wenn man so will. Technisch gesehen erwirbt das Inland dadurch Forderungen gegenüber dem Ausland, welche die Inländer in Form von ausländischer Währung halten oder sich dafür Wertpapiere, Unternehmensbeteiligungen oder anderweitige Vermögenstitel kaufen, die in der Regel Erträge abwerfen.

Die privaten Konsumenten und Investoren, der Staat und das Ausland sind es also, die jeweils Teile des volkswirtschaftlichen Kuchens nachfragen. Daran knüpft sich nun unmittelbar die Frage an, ob die Größe des Kuchens, den sie zusammen nachfragen, auch der Größe jenes Kuchens entspricht, der im Inland gebacken werden kann. Letzteres bestimmt sich nach den volkwirtschaftlichen Ressourcen, die dem Inland zur Verfügung stehen: die Zahl an Arbeitskräften und Maschinen sowie der gegebene Stand der Produktionstechnologie. Die Größe des damit maximal herstellbaren Kuchens nennen wir das Produktionspotenzial. Meistens ist der Kuchen, der am Ende nachgefragt wird, etwas kleiner als der, der maximal gebacken werden kann. Dann sprechen wir von einer Unterauslastung des Produktionspotenzials, und die geht immer mit (konjunktureller) Arbeitslosigkeit einher.

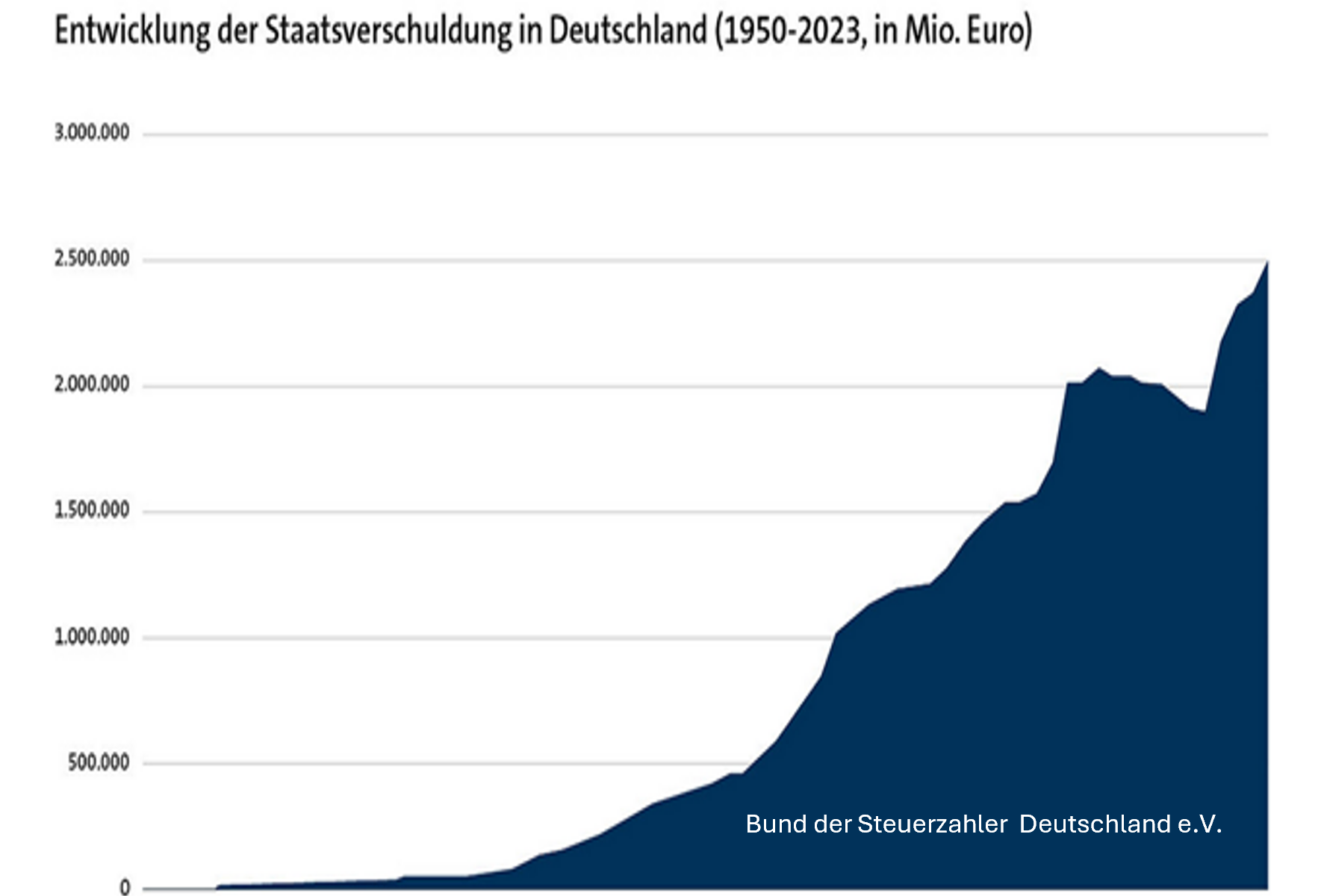

Trotz aller zwischenzeitlichen Krisen hatten wir zwischen dem Ende der Nullerjahre und dem Beginn der 2020er Jahre meist eine ziemlich hohe Auslastung des Produktionspotentials, was man nicht zuletzt an der niedrigen Arbeitslosigkeit ablesen konnte. Dabei gab aber die Zusammensetzung der einzelnen Komponenten des nachgefragten BIP im Inland wie im Ausland immer wieder Anlass zu Kritik. Denn die hohe Auslastung des Produktionspotenzials speiste sich vor allem aus einem hohen Überschuss der Exporte über die Importe, während die privaten und erst recht die staatlichen Investitionen eher schwach waren.

Aber warum soll das ein Problem sein? Wie gesagt, erzeugen Exportüberschüsse Forderungen gegenüber dem Ausland. Das ist auch eine Investition, denn es bringt künftige Einkommen für diejenigen, die diese Forderungen erworben haben. Damit gehören sie zu deren Vermögensbestand, der durch Exportüberschüsse fortlaufend ansteigt und damit immer höhere Erträge in Form von Zinsen, Dividenden und Gewinnen abwirft. Nicht zuletzt kann man die Vermögenstitel irgendwann auch wieder verkaufen und von dem Erlös dann zusätzlichen privaten Konsum finanzieren. Der speist sich dann von jenem Kuchen, der zu dieser Zeit im Ausland gebacken werden wird. Alles das kann zur Entlastung unserer Alterssicherung beitragen. Denn wer immer solche Forderungen hat, kann zumindest Teile seines Alterskonsums damit finanzieren und ist insoweit nicht auf staatliche Leistungen angewiesen. Und gesamtwirtschaftlich gilt: Wenn etwa die Babyboomer in ihrer Erwerbsphase einen so großen Kuchen backen, dass ein Teil davon im Ausland gegessen wird, dann können sie später während ihres Ruhestands einen Teil jenes Kuchens konsumieren, den man dann Ausland backen und dem Inland zur Begleichung seiner Verbindlichkeiten teilweise überlassen werden wird. Das könnte schon deshalb gut sein, weil die Babyboomer bekanntlich relativ wenige Kuchen backende Nachkommen hinterlassen haben.

Alles das ist aber nur die eine Seite der Medaille, und selbst die glänzt nur etwas blässlich: Denn welche Haushalte halten wohl die dazugehörigen Forderungen gegenüber dem Ausland? Richtig: Diejenigen, die Willens und in der Lage waren, während ihrer Erwerbsphase etwas anzusparen und davon Auslandsforderungen zu erwerben. Denjenigen, die auf eine öffentliche Rente zur Lebensstandardsicherung im Alter angewiesen sind, nützt das erst einmal nichts. Ebenso wenig nützt es den Renten- und Sozialkassen, die diesen Menschen zumindest das sozio-kulturelle Existenzminimum sichern müssen.

Hinzu kommt die andere Seite der Medaille: Wie erwähnt, gingen die hohen Exportüberschüsse mit niedrigen privaten und erst recht auch mit niedrigen staatlichen Investitionen einher. Blicken wir dazu einmal auf die staatlichen Investitionen. Wenn die ausbleiben, verrottet bekanntlich die öffentliche Infrastruktur – wer wüsste das besser als wir Deutschen? Wir könnten es also so ausdrücken: Mit der Zusammensetzung des Bruttoinlandsprodukts, wie wir sie seit der Jahrtausendwende bis in die jüngste Zeit hatten, haben wir einerseits stetig rentable Forderungen gegenüber dem Ausland gesammelt, dies aber womöglich damit bezahlt, dass unsere (staatliche) Infrastruktur verrottete.

2. Die Kritik an der Schuldenbremse

Genau daran knüpft nun die Kritik an der Schuldenbremse an, und die geht so: Weil wir die Schuldenbremse hatten, konnte der Staat kaum öffentliche Investitionen tätigen. Weil die schwache öffentliche Investitionsnachfrage nicht durch privaten Konsum oder private Investitionen ausgeglichen wurde, konnten die Unternehmen einen Teil unseres volkswirtschaftlichen Kuchens nicht im Inland verkaufen und haben ihn daher ans Ausland verkauft. So stiegen die Exporte.

Diese Diagnose klingt plausibel, hat aber mehr Hintergründe, als es den ersten Anschein hat. Daher sollte es uns nicht verwundern, dass sie unter Ökonomen nicht unumstritten ist. Deshalb müsste gerade hier tiefer bohren, wer von einer weltanschaulichen zu einer fachlich begründeten Meinung wechseln will. Dazu braucht man aber so ziemlich die ganze Palette des theoretischen und empirischen Werkzeugs moderner Makroökonomik. Deshalb müssen auch wir es hier bei dem Hinweis belassen.

Für diejenigen, die diese Diagnose (fachlich begründet oder nicht) teilen, schließt sich gleich der Therapievorschlag an: Durch eine Lockerung der Schuldenbremse kann der Staat mit Hilfe neuer Kredite in seine Infrastruktur investieren. Dazu vergibt er Aufträge: entweder an inländische Unternehmen, die dann mehr inländische Investitionsgüter und weniger Exportgüter produzieren, so dass die Exporte sinken; oder an ausländische Unternehmen, so dass die Importe ansteigen. In beiden Fällen sinkt der Exportüberschuss, oder er verschwindet ganz. Zugleich wächst der Bestand an öffentlicher Infrastruktur. Die grauen Pfeile in Abbildung 1 deuten das an.

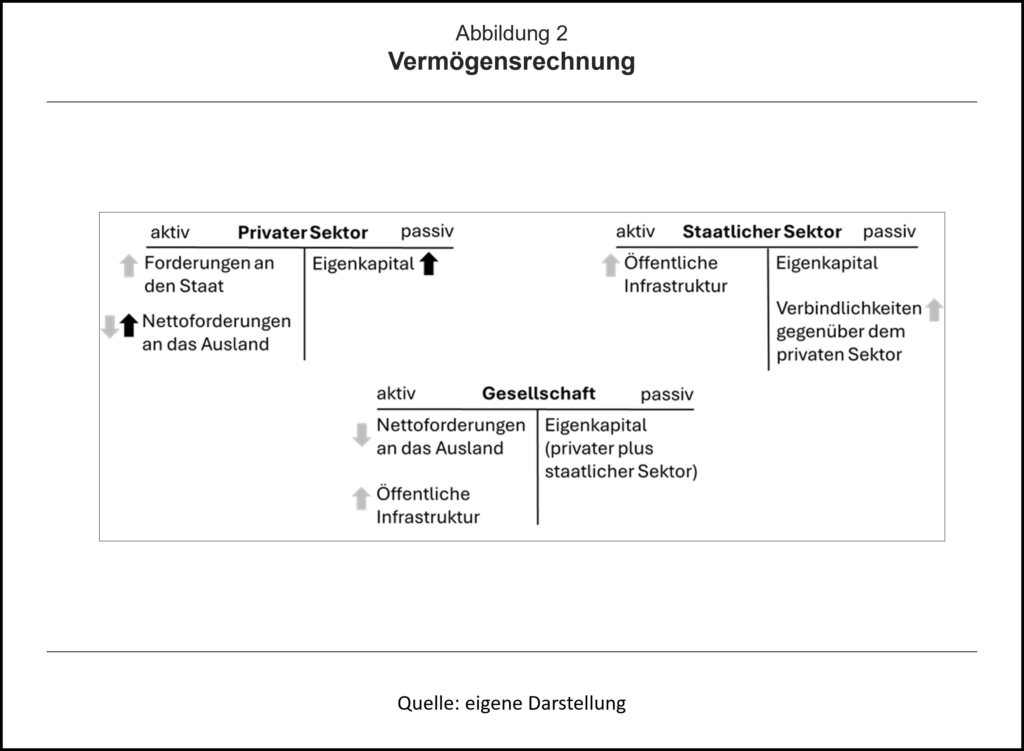

Ein Blick auf die stilisierten Bilanzen in Abbildung 2 zeigt uns dann auch, welche Konsequenzen das hat. Schauen wir zunächst auf die Bilanz „Staatlicher Sektor“, so finden wir, dass auf der Aktivseite der Bestand an öffentlicher Infrastruktur steigt, dass aber auf der Passivseite der Bestand an Verbindlichkeiten des Staates gegenüber dem privaten Sektor ebenfalls steigt. Letzteres sind die Schulden, die der Staat macht und mit dem er fortan beim privaten Sektor in der Kreide steht.

In der Bilanz „Privater Sektor“ sieht man aber noch einen anderen Effekt: In dem Maße, in dem die Exportüberschüsse verschwinden, ist es mit dem Zuwachs an Nettoforderungen gegenüber dem Ausland vorbei, was wiederum mit dem grauen Pfeil angedeutet ist. Ergebnis: Der private Sektor sammelt von nun an keine zusätzlichen Forderungen gegenüber dem Ausland mehr an, tauscht diese aber gegen zusätzliche Forderungen gegenüber dem Staat. Jedem einzelnen privaten Haushalt oder Unternehmen kann das mit Blick auf seine Vermögenserträge zunächst egal sein, denn beide Forderungen gehören zu seinem Vermögen, beide werfen Erträge ab und beide kann man irgendwann verkaufen und damit finanzielle Mittel für den Konsum (im Alter) erlösen.

3. Gegen die Intuition!

Eine weitere Einsicht bietet die konsolidierte Bilanz „Gesellschaft“, die wir bilden können, indem wir alle Positionen auf der Aktiv- und Passivseite der beiden oberen Bilanzen jeweils addieren und diejenigen Positionen herausstreichen, die auf der Aktivseite einer Bilanz und zugleich auf der Passivseite einer anderen Bilanz auftauchen. In unserem Fall betrifft das die „Forderungen an den Staat“ auf der Aktivseite der Bilanz „Privater Sektor“, denen die „Verbindlichkeiten gegenüber dem privaten Sektor“ in der Bilanz „Staatlicher Sektor“ genau entsprechen.

Eine Lockerung der Schuldenbremse hat aus Sicht der Gesamtgesellschaft nämlich nur einen Effekt, und den deuten die grauen Pfeile in dieser Bilanz an: Sie verbessert die Infrastruktur zulasten (des Zuwachses) der Nettoforderungen gegenüber dem Ausland. Dagegen tauchen die Schulden, die der Staat für seine Infrastrukturprojekte macht, gar nicht mehr auf! Sie fallen einfach weg und spielen keine Rolle mehr.

Wie bitte? Tatsächlich ist das völlig korrekt, und das nicht allein formal. Denn überlegen wir: Wenn der Staat verschuldet ist, dann haben die privaten Haushalte und Unternehmen Forderungen an den Staat. Aber wer ist der Staat? Richtig, er besteht aus den privaten Haushalten und den Unternehmen, und die Politiker und Beamten sind nur deren ausführende Organe. Staatliche Schuld heiß also, dass sich die Haushalte und Unternehmen bei sich selbst verschulden. Ebenso könnte sich jeder von uns selbst einen Kredit geben und sich dafür etwas Schönes kaufen. Schon mal daran gedacht?

Wo ist hier der Haken? Der liegt in der Einsicht, dass dieses völlig korrekte Ergebnis nur ein – wenn auch völlig korrekter – Teil Wahrheit ist, und das liegt an dem hohen Abstraktionsniveau, auf dem wir uns bisher befinden. Erst wenn wir von da aus hinabsteigen in die reale Welt, stoßen wir auf weitere Einsichten, ohne die wir kein zureichendes Bild erhalten. Dann finden wir:

Erstens: Wenn der private Sektor fortan Forderungen gegenüber dem Staat statt wie bisher gegenüber dem Ausland erwirbt, dann erhält er für diese Forderungen zwar auch Zinsen und Tilgungen. Die aber zahlt er selbst, denn er ist schließlich Gläubiger und Schuldner in einem. Also bekommt der private Sektor per Saldo nichts.

Zweitens: Die Infrastruktur erzeugt aber eine andere Art von Rendite, denn sie erhöht die inländische Produktivität. Das Gegenteil davon hat jeder schon einmal physisch erlebt, der zum Beispiel das zweifelhafte Vergnügen hatte, die gesprengte Rahmedetalbrücke im Sauerland zu umfahren.

Drittens: Der private Sektor, der den Ausbau der öffentlichen Infrastruktur ermöglichen soll, ist kein homogener Block. Vielmehr besteht er aus Millionen von Individuen und vielen Tausend Unternehmen. Hätten alle davon gleich viele Wertpapiere und Forderungen gegenüber dem Staat und müssten alle die gleichen Steuern zahlen, dann wäre die Ausdehnung kreditfinanzierter Infrastrukturinvestitionen tatsächlich so, als ob wir uns wie eine einzelne Person selbst einen Kredit gäben, um uns davon Infrastruktur zu kaufen. Wir sind aber keine einzelne Person. Mehr noch: Manche von uns haben staatliche Wertpapiere in ihrem Vermögen und damit Forderungen an den Staat – andere von uns haben das aber nicht, und wieder andere haben überhaupt kein relevantes Vermögen angespart. Manche haben genügend Einkommen, um etwas zu sparen und damit Wertpapiere zu kaufen – andere weniger oder sogar gar nichts. Manche vererben ihre Wertpapiere – andere nicht. Das alles führt dazu, dass staatliche Verschuldung überaus komplexe Verteilungseffekte innerhalb des privaten Sektors auslöst, die aber kaum diskutiert werden. Der einzige Verteilungseffekt, der in der Öffentlichkeit regelmäßig Aufmerksamkeit erhält, ist dieser: Eine Generation nimmt Schulden auf und belastet damit die nachfolgende Generation, indem sie diese Schulden an ihre Nachkommen vererbt.

Ausgerechnet dieser Effekt ist aber zweifelhaft, um nur das Mindeste zu sagen. Um das zu sehen, stellen wir uns eine Gesellschaft von zwei Bürgern A und B vor. Der Staat möchte einen Kredit von 100 € aufnehmen, um damit ein Wahlgeschenk an A und B in Höhe von jeweils 50 € zu finanzieren. Hierzu verkauft er ein Wertpapier zu 100 € bei dreißigjähriger Laufzeit an A. Zusammen mit dem Wahlgeschenk hat A damit per Saldo 50 € an B gezahlt. Das Wertpapier vererbt A an Kind-A, während B an Kind-B nichts vererbt. Drei Jahrzehnte später wird das Wertpapier fällig. Der Staat kauft das Wertpapier gegen eine Zahlung von 100 € von Kind-A zurück. Er finanziert den Rückkauf über eine Steuer, die Kind-A und Kind-B jeweils mit 50 € belastet. Zusammengenommen erhält Kind-A damit netto 50 €, und genau diese 50 € muss Kind-B mit seiner Steuer bezahlen. Per Saldo zahlt in der ursprünglichen Generation A 50 € an B, und eine Generation später zahlt Kind-B 50 € an Kind-A. Wir sehen: Eine Belastung der nachfolgenden Generationen durch die Schulden ihrer Vorgängergeneration findet zumindest in unserem Beispiel überhaupt nicht statt, denn zwischen den Generationen wird gar nichts umverteilt. Wohl aber wird zweimal innerhalb jeder Generation Kaufkraft umverteilt.

Wie solche Umverteilungseffekte von Verschuldung zwischen oder innerhalb der Generationen in der Realität aussehen, richtet sich unter anderem danach, wer was geerbt hat und wer wie viele Steuern zahlen muss. Wer nun glaubt, die Komplexität der Effekte von Staatsverschuldung damit schon hinreichend genau erfasst zu haben, irrt sich erneut. Denn allein schon die Frage, ob es sich in dem obigen Beispiel überhaupt um Umverteilung handelt, ist nicht ausgemacht. Wenn wir nämlich eine vollumfängliche Vermögensrechnung unter Berücksichtigung von Zinsen und Diskontfaktoren aufzustellen, und wenn wir dann noch in Betracht ziehen, dass sich Generationen wie die von Eltern und Kind A und B zeitlich nicht ablösen, sondern über Jahrzehnte überlappen, sehen die Dinge noch einmal anders und noch einmal deutlich komplexer aus. Auch hier müsste tiefer bohren, wer von einer weltanschaulichen zu einer fachlich begründeten Meinung zur Schuldenbremse wechseln möchte.

4. Fazit

Halten wir fest: Wir haben hier nur einige ganz grundlegende Zusammenhänge angesprochen, und allein von denen verstoßen einige gegen die erste Intuition. An zwei Stellen mussten wir darüber hinaus einsehen, dass wir noch sehr viel tiefer bohren müssten, um auch nur ansatzweise zu denjenigen Fakten und Zusammenhängen vorzustoßen, die es uns ermöglichen, zu einer fachlich fundierten Einschätzung der Thematik zu gelangen. Vor diesem Hintergrund ist die Tatsache, dass sich das Für oder Wider einer (Reform der) Schuldenbremse ganz offenkundig nach der politischen Weltanschauung richtet, ziemlich bizarr.

Eines sei aber auch festgehalten. Einerseits sind die Effekte, die es auslöst, wenn der Großteil eines staatlichen Haushalts und damit der Steuereinnahmen für Zinsen auszugeben sind, komplex und ziemlich uneindeutig. Vor allem ist die Vorstellung, dass diejenige Generation, die diese Zinsen tragen muss, damit die Zeche ihrer schuldenfreudigen Vorgängergeneration zahlen muss, mindestens irreführend, wenn nicht gar falsch. Andererseits bedeutet das keineswegs, dass Verschuldung harmlos ist. Ihre Tragfähigkeit reicht nämlich immer nur bis zu einer gewissen Grenze, und diese Grenze liegt da, wo die laufenden Einnahmen des Staates nicht mehr hinreichen, um Zinsen und Tilgungen zu finanzieren. Wenn man sich dieser Grenze auch nur nähert, wird es brenzlig, und das gilt dann für Gläubiger wie Schuldner gleichermaßen.

Von dieser Grenze immer gebührenden Abstand zu halten, ist das, was man nachhaltige Finanzpolitik nennen kann. Leider ist eine nachhaltige Finanzpolitik im politischen Wettbewerb aber nicht das, was Ökonomen anreizkompatibel nennen; und das gleich in zweifacher Hinsicht: Der politische Wettbewerb neigt erstens dazu, Politiker zu einer nicht-nachhaltigen Schuldaufnahme zu bewegen; und zweitens neigt er dazu, die dadurch aufgenommenen Kredite gerade nicht für Investitionen, sondern für den Konsum auszugeben.

Umgekehrt müssen alle Investitionen in die staatliche Infrastruktur durch Verzicht an anderer Stelle ermöglicht werden. Hier haben wir untersucht, was geschieht, wenn wir sie durch geringere Exporte ermöglichen. Man hätte sie aber auch durch Konsumverzicht ermöglichen können oder durch einen Abbau künftiger Erträge aus Auslandsvermögen. Nur: Ohne Verzicht geht es nicht. Diese unangenehme Einsicht lässt sich zwar nicht umgehen. Sie lässt sich aber mit Hilfe von Staatsschulden verschleiern, und zumindest zum Teil erleben wir das gerade erneut. Wer also in der Schuldenbremse wenig mehr sieht als den Fetisch des Marktliberalismus (oder sowas), möge vielleicht bedenken: Die nächste Schuldenkrise kommt bestimmt.

Blog-Beiträge zum Thema:

Oliver Holtemöller (IWH, 2025): Staatsverschuldung und mehr Staatsausgaben als Allheilmittel?

Jan Schnellenbach (BTU, 2025): Schuldenbremse und Sondierungspapier. Ein Fiasko ökonomischer Politikberatung?

Friedrich Heinemann (ZEW, 2024): Ökonomen und Schuldenbremse. Warum sind die Sichtweisen so geteilt?

Podcast zum Thema:

Nach dem Verfassungsgerichtsurteil. Brauchen wir die Schuldenbremse noch?

Kommentare von Prof. Dr. Thies Büttner (FAU), Friedrich Heinemann (ZEW) und Volker Wieland (Goethe).

- Krise? Welche Krise?

Wie uns uneinlösbare Versprechen in die Falle der Populisten lockten - 27. Juni 2026 - Die Irrungen der Libertären - 23. März 2026

- Über die Demokratie in Amerika

… und was wir daraus lernen können - 22. Dezember 2025