Der Staat belastet die junge Generation durch wachsende Soziallasten, höhere Wohnkosten und eine wachstumsfeindliche Politik. Damit dies wieder anders wird, muss die Regierung für einen Rückzug des Staates aus der Wirtschaft kämpfen.

1. Ein Generationenkonflikt ist entbrannt

Im Deutschen Bundestags hat sich ein Drama um die Sicherung der zukünftigen gesetzlichen Renten entfaltet. Während die Regierung über den Koalitionsvertrag hinaus das Rentenniveau ab 2031 stützen wollte, leistete eine Reihe von jungen Unionsabgeordneten Widerstand, die den Gesetzesentwurf der Regierung mit zusätzlichen Folgekosten von 118 Milliarden Euro für „nicht enkelfähig“ hielt.

Junge SPD-Abgeordnete merkten hingegen an, dass es um die Gerechtigkeit zwischen Arm und Reich und nicht um „Jung gegen Alt“ ginge. Gustav Horn, ehemaliger wissenschaftlicher Direktor bei der Hans-Böckler-Stiftung, sprach von einem unsinnigen Gerede vom Krieg der Generationen. Bundeskanzler Merz warnte, dass man bei einem „Unterbietungswettbewerb“ bei der Rente keine Wahlen gewinnen könne. Immerhin waren bei der letzten Bundestagswahl 54 Prozent der Wahlberechtigten über 49 Jahren, Tendenz steigend.

Am Ende löste die Linke den Konflikt zugunsten der Rentner, obwohl die Partei großen Rückhalt bei den jungen Menschen besitzt. Nachdem in Frankreich die Kampagne Nicolas qui paie auf die Frustration der jungen Generation über die hohe Belastung durch Steuern und Sozialabgaben aufmerksam gemacht hat, ist der Generationenkonflikt nun auch in Deutschland angekommen. Wie wird eigentlich zwischen Jung und Alt umverteilt?

2. Die Sozialsysteme kümmern sich um die Alten

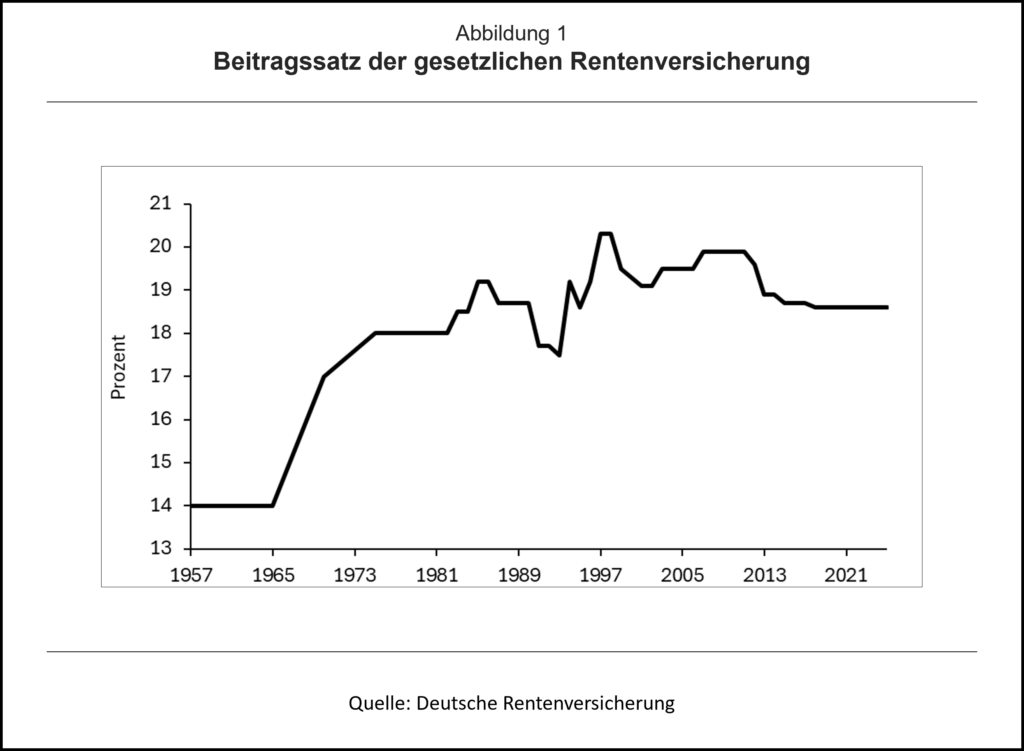

Als die gesetzliche Rentenversicherung 1957 in Form eines Umlagesystems geschaffen wurde, sprach man von einem Generationenvertrag nach dem Solidarprinzip. Der Zeitpunkt war günstig, weil bei einer wachsenden Bevölkerung mit 2,26 Kindern pro Frau nur 16 Ältere auf 100 Erwerbstätige kamen. Die Lebenserwartung lag bei 69 Jahren und das offizielle Renteneintrittsalter bei 65 Jahren. Der Beitragssatz für die Rentenversicherung wurde bei 14 Prozent (Abb. 1) und für die gesetzliche Krankenversicherung bei 7,3 Prozent des Bruttogehalts festgesetzt. Die gesamten Sozialbeiträge lagen bei 25 Prozent. Die Rente wurde um die 45 Prozent des durchschnittlichen Bruttogehalts fixiert.

Seitdem ist die Anzahl der Kinder pro Frau auf 1,35 gesunken. 37 Menschen über 65 Jahren kommen auf 100 Erwerbstätige. Die Lebenserwartung liegt bei gut 81 Jahren, das offizielle Renteneintrittsalter bei 67 Jahren und der tatsächliche Renteneintritt durchschnittlich bei 65 Jahren, so dass die durchschnittliche Rentenbezugszeit deutlich länger ist. Der Anteil des Beitrags zur gesetzlichen Rentenversicherung ist 18,6 Prozent, zur gesetzlichen Krankenversicherung ist ca. 17,1 Prozent und die gesamten Sozialbeiträge am Bruttogehalt liegen bei stolzen 41,9 Prozent. Die Rente eines „Eckrentners“ liegt bei 48 Prozent des durchschnittlichen Bruttolohns.

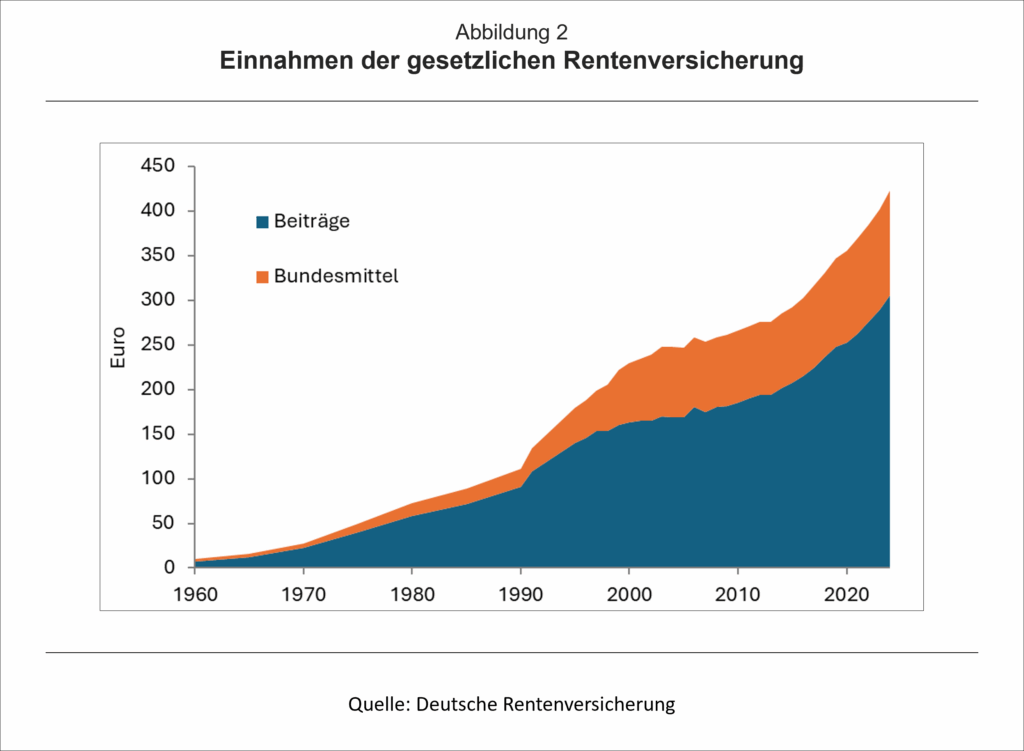

Die Zuschüsse für die gesetzliche Rentenversicherung aus Steuermitteln sind von 2,7 Milliarden Euro im Jahr 1960 (12 Prozent des Haushalts) auf 121 Milliarden (24Prozent) im Jahr 2025 gestiegen (Abb. 2). Mit den Leistungen für die Grundsicherung im Alter und bei Erwerbsminderung sind es 133 Milliarden. Hinzu kommen Zuschüsse in Höhe von 14,5 Milliarden für die gesetzliche Krankenversicherung, welche überproportional von den Älteren in Anspruch genommen wird. Die Umverteilung von Jung zu Alt über das Sozialsystem ist evident.

3. Umverteilung über den Immobilienmarkt

Darüber hinaus sind die Lasten des Wohnens ungleich angestiegen. Die dauerhafte Niedrigzinspolitik der Europäischen Zentralbank ab 2008 hat zwar einen deutlichen Schub bei den Erwerbstätigen ermöglicht, einen Anstieg von 41 Millionen im Jahr 2008 auf heute 46 Millionen, mit knapp drei Millionen zusätzlichen Stellen im öffentlichen Sektor (öffentliche Verwaltung, Bildung, Gesundheit). Das hat der gesetzlichen Rentenversicherung einen großen Aufwuchs bei den Einnahmen gebracht (Abb. 2), die sogar für Beitragssenkungen – von 19,9 Prozent im Juni 2010 auf 18,6 Prozent seit 2018 – und neue Leistungen wie die Mütterrente und die Rente mit 63 genutzt werden konnten. Auch die Bundeszuschüsse aus dem Bundeshalt zur gesetzlichen Rentenversicherung wurden von der EZB dank steigender Steuereinnahmen und sinkender Zinslasten leichter gemacht.

Doch das billige Geld der EZB hat auch eine Flucht in Sachwerte ausgelöst, so dass die Immobilienpreise stark angestiegen sind. Zwischen 2010 und Mitte 2022 haben sich diese verdoppelt (Abb. 3). Das hat die Immobilienbesitzer, welche überwiegend ältere Menschen sind, reicher gemacht. Für junge Menschen ist der Erwerb von Immobilien hingegen schmerzhaft teuer geworden, gerade in den Städten, wo die meisten neuen Beschäftigungsverhältnisse entstanden sind. Der soziale Aufstieg durch Vermögensbildung ist den meisten Jungen inzwischen versperrt.

Im Schlepptau der steil steigenden Immobilienpreise sind die Mieten gestiegen, bei der Neuvermietung mehr als im Bestand. Darunter haben die jungen Menschen, die einen neuen Haushalt gründen, besonders gelitten. Menschen, die schon länger zur Miete wohnen, hat der Staat hingegen mit Mietpreisbremsen geschützt. Wenn die Älteren eine eigene Immobilien haben, dann können ihnen steigende Mieten gleichgültig sein.

4. Wachstumsfeindliche Politik

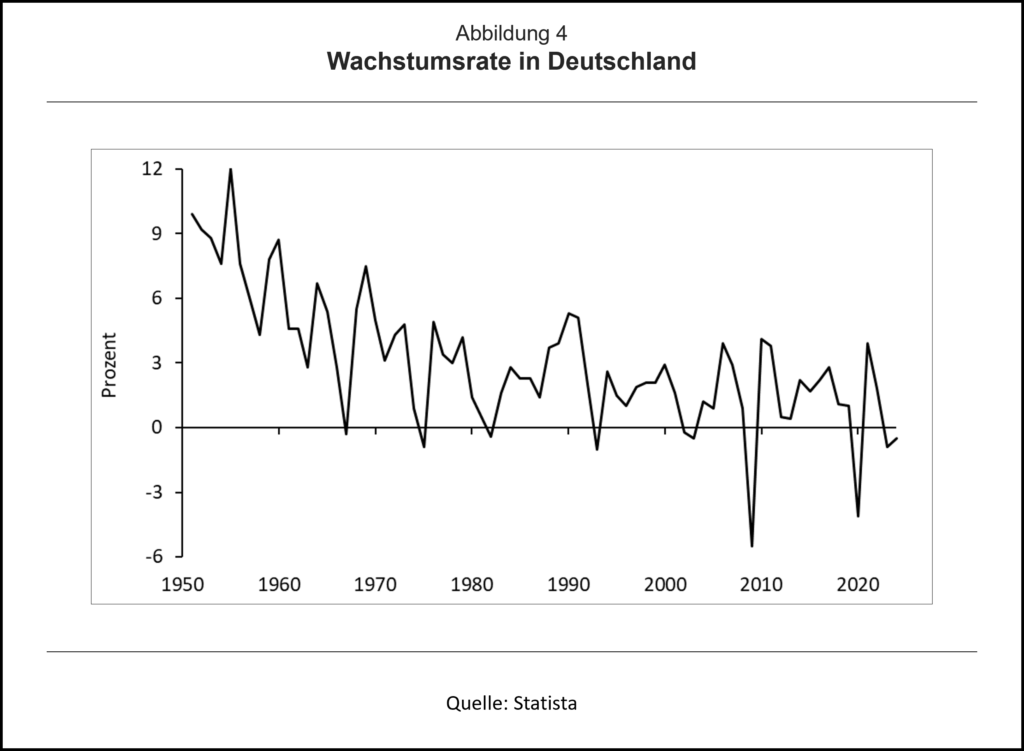

Der dritte Umverteilungskanal ist die Wachstums- und Schuldenpolitik. Als 1957 das Umlagesystem in der gesetzlichen Rentenversicherung eingeführt wurde, lag die reale Wachstumsrate bei 7,5 Prozent (Abb. 4). Marktwirtschaftliche Reformen – für eine stabile Währung, freie Preise, offene Märkte, Privateigentum, Vertragsfreiheit, Haftung sowie eine zurückhaltende Rolle des Staates in der Wirtschaft hatten eine solide wirtschaftliche Grundlage für den Ausbau des Sozialstaates geschaffen (Erhard 1957). Die hohen Produktivitätsgewinne in der Industrie konnten in Form steigender Löhne und mehr sozialer Sicherung weitergegeben werden, was die Leistungsbereitschaft der Menschen gefördert hat.

2024 lag das Wachstum hingegen bei -0,2 Prozent (Abb. 4). Seit 2019 sinkt die Industrieproduktion, weil die Politik seit der europäischen Finanz- und Schuldenkrise die Grundpfeiler der marktwirtschaftlichen Ordnung immer weiter außer Kraft gesetzt hat (Schnabl 2024). Der Euro hat stark an Wert verloren. Preiskontrollen haben sich auf dem Wohnungsmarkt breit gemacht. Indirekte Preiskontrollen sind durch massive Subventionen omnipräsent. Wuchernde Regulierung hat das Privateigentum und die Vertragsfreiheit eingeschränkt. Das Haftungsprinzip wurde durch weitreichende staatliche Rettungsaktionen für Banken und Unternehmen außer Kraft gesetzt. Die expansive Geld- und Finanzpolitik widerspricht dem Prinzip der Konstanz der Wirtschaftspolitik.

Es ist die größte Last für die nächste Generation, dass deshalb die Produktivität nicht mehr wächst. Konsumtive Sozialausgaben haben bei den Staatsausgaben die Investitionen verdrängt, so dass man den jungen eine marode Infrastruktur hinterlässt. Wachsende Lücken im Staatshaushalt werden mit Schulden gestopft, die die nächste Generation zu begleichen hat. Selbst die durch die Aufweichung der Schuldenbremse gewonnene neuen Spielräume für Investitionen werden bereits wieder für Sozialausgaben umgenutzt. Wenn die hohe Verschuldung mehr Inflation nach sich ziehen sollte, dann sind auch wieder die jungen Menschen stärker betroffen, welche den realen Einkommensverlust nicht durch steigende Vermögenspreise kompensieren können.

5. Die ältere Mehrheit stimmt kurzsichtig ab, das sollte sich ändern

In der Volkswirtschaftslehre besagt das Konzept des Homo Oeconomicus, dass Menschen rational und nach eigenen Interessen handeln. Thomas Hobbesging in Leviathan davon aus, dass der Mensch im Naturzustand „dem Menschen ein Wolf“ ist. In einem Staat werde durch Gesellschaftsverträge und Regeln das egoistische Verhalten gezügelt. Nach dem Soziologen Gary Becker richten Menschen ihr Wahlverhalten nach ihrem persönlichen Nutzen aus. Nach Anthony Downs entscheiden politische Parteien so, dass es ihnen kurzfristig den größten Nutzen bringt.

Zwar ist Bildung in Deutschland immer noch kostenlos und der Staat hat den Zugang zu den Hochschulen deutlich ausgeweitet. Doch die Qualität des Bildungssystems sinkt. Die maßgeblich vom Staat erzeugte Arbeitskräftemangel hat für junge Menschen den Zugang zum Arbeitsmarkt leichter gemacht. Doch mit der sich fortsetzenden wirtschaftlichen Stagnation trüben sich die Arbeitsmarktperspektiven für die jungen Menschen schon wieder ein. Da sich Leistung aufgrund der hohen Steuer- und Abgabenlasten nicht mehr richtig lohnt, denken sie vermehrt darüber nach, wie sie die Work-Life-Balance optimieren können.

Die gerne von SPD-Politikern formulierte Erwartung, dass beide Ehepartner für die Finanzierung des Sozialstaates arbeiten sollten, wird die Lage für junge Familien in Deutschland nicht besser machen. Wenn die junge Generation die Last hoher Steuern, Abgaben und Immobilienpreise für sich dadurch erträglicher macht, dass sie weniger oder keine Kinder hat, macht das die gesetzliche Alterssicherungssystem noch instabiler. Die hohen Steuer- und Abgabenlasten verhindern die Zuwanderung von Facharbeitern zum Arbeitsmarkt. Das macht keinen Sinn. Es hilft also nichts. Damit Wirtschaft und Bevölkerung wieder wachsen, muss die Regierung die durch den Sozialstaat entstandenen Lasten entschlossen senken und nicht erhöhen.

Literatur:

Erhard, Ludwig (1957): Wohlstand für alle. Düsseldorf: Econ Verlag.

Schnabl, Gunther (2024): Deutschlands fette Jahre sind vorbei: Wie es dazu kam und wie wir ein neues Wirtschaftswunder schaffen können. München: FinanzBuch Verlag.

Blog-Beiträge zum Thema:

Norbert Berthold (JMU, 2025): Aufstand der 18. Inter-generative Verteilungskonflikte ante portas?

Bernd Raffelhüschen (ALU, 2025): Rentenversicherung generationengerecht reformieren

Norbert Berthold (JMU, 2024): Rentenpolitische Raubüberfälle. Leben die Boomer auf Kosten der Kinder anderer Leute?

Norbert Berthold (JMU, 2021): Demographie, Klimawandel und Generationenkonflikte. Hat die Demokratie eine inter-generative Schlagseite?

Norbert Berthold (JMU, 2016): 22-43-67-4. Der „Da Vinci-Code“ der Alterssicherung

Podcasts zum Thema:

Sanierungsfall Sozialversicherungen?! Reformansätze für Renten-, Kranken- und Pflegeversicherung

Prof. (em.) Dr. Norbert Berthold (JMU) im Gespräch mit Prof. (em.) Dr. Bernd Raffelhüschen (ALU).

- Das Potenzial des gradualistischen Reformansatzes von Vietnam bleibt beschränkt - 29. Juni 2026

- Neuer Fed-Chef (3)

„Ein Regimewechsel hin zur Stabilität“

Interview mit Gunther Schnabl - 1. Februar 2026 - Umverteilung von Jung zu Alt – macht das Sinn? - 13. Dezember 2025