Trotz eines stärkeren Rückgangs der Ölförderung dürften die Industrieländer unter der aktuellen Energiekrise weniger leiden als während der beiden Ölkrisen der 1970er Jahre. Dies liegt daran, dass die Preise weniger stark gestiegen sind als damals und die Wirtschaft heute deutlich weniger „ölintensiv“ ist als vor 50 Jahren. Selbst wenn man die steigenden Erdgaspreise mit einbezieht, die damals kaum eine Rolle spielten, ändert dies nichts an dieser Schlussfolgerung. Allerdings stellen Probleme in der Lieferkette ein erhebliches Risiko dar. Daher ist es für eine Entwarnung noch zu früh.

Krise größer als 1973, 1979 und 2022 zusammen?

Fatih Birol, der Chef der International Energy Agency (IEA), sagte in einem Interview, dass die aktuelle Energiekrise schlimmer sei als die Krisen von 1973, 1979 und 2022 zusammen [1]. Die Welt hätte noch nie eine Angebotsunterbrechung dieses Umfangs erlebt.

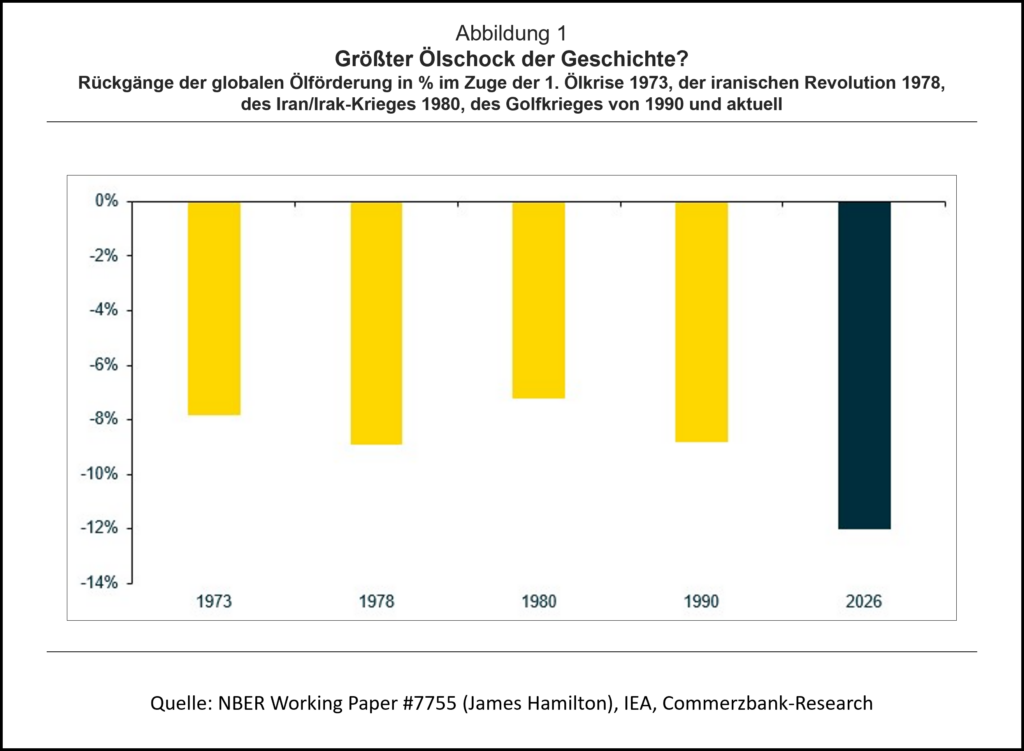

Tatsächlich ist die Ölförderung wegen der Sperrung der Straße von Hormus und der Angriffe auf Ölförder- und Verladeanlagen in der Region rund um den Persischen Golf stärker zurückgegangen als in den anderen Ölkrisen der letzten 50 Jahre. So ist die tägliche Förderung von Rohöl seit Beginn des Iran-Kriegs laut IEA vermutlich um mindestens 10 Millionen Barrel gefallen. Dies entspricht rund 12% der globalen Ölförderung. Bei den großen Ölschocks der Vergangenheit verringerte sich die Förderung hingegen „nur“ um 7 bis 8% (Abb. 1).

Hinzu kommt der Ausfall von Erdgaslieferungen, die in den 1970er Jahren noch keine nennenswerte Rolle spielten. So sind die Exporte von Erdgas in den vergangenen Wochen doppelt so stark gefallen wie nach dem Angriff Russlands auf die Ukraine im Jahr 2022.

Das Gespenst der 1970er Jahre

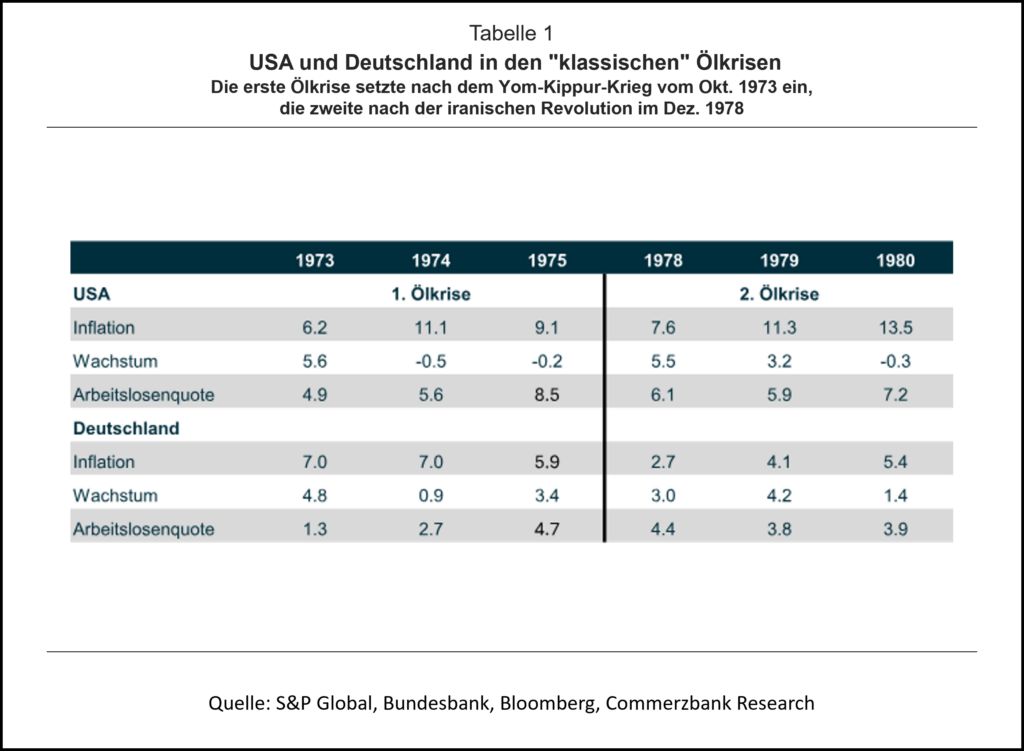

Dabei haben schon die Förderausfälle in den 70er Jahren der Weltwirtschaft einen heftigen Schock. versetzt, der die lange Wachstumsphase nach dem 2. Weltkrieg, die keine größeren Rückschläge kannte, abrupt beendete. So löste die erste Ölkrise in den USA die bis dahin schwerste Wirtschaftskrise nach dem 2. Weltkrieg aus. Nach einem kräftigen Wachstum von 5,6% im Jahr 1973 schrumpfte die US-Wirtschaft im Folgejahr um 0,5%. Auch 1975 nahm die Wirtschaftsleistung im Durchschnitt leicht ab. Die Arbeitslosenquote stieg stark an, und die „Große Inflation“ der 1970er Jahre setzte ein. Ebenfalls schmerzlich fiel die zweite Ölkrise nach 1979 aus (Tabelle 1).

Auch in Deutschland hat sich das Wachstum infolge der ersten Ölkrise stark verlangsamt. Die Arbeitslosenquote nahm deutlich zu, die Jahre der Vollbeschäftigung waren vorbei. Deutschland steckte die zweite Ölkrise 1979/1980 immerhin etwas besser weg, allerdings waren die frühen 1980er Jahre ebenfalls wirtschaftlich schwierig.

Der Preisschock fällt jetzt weniger stark aus …

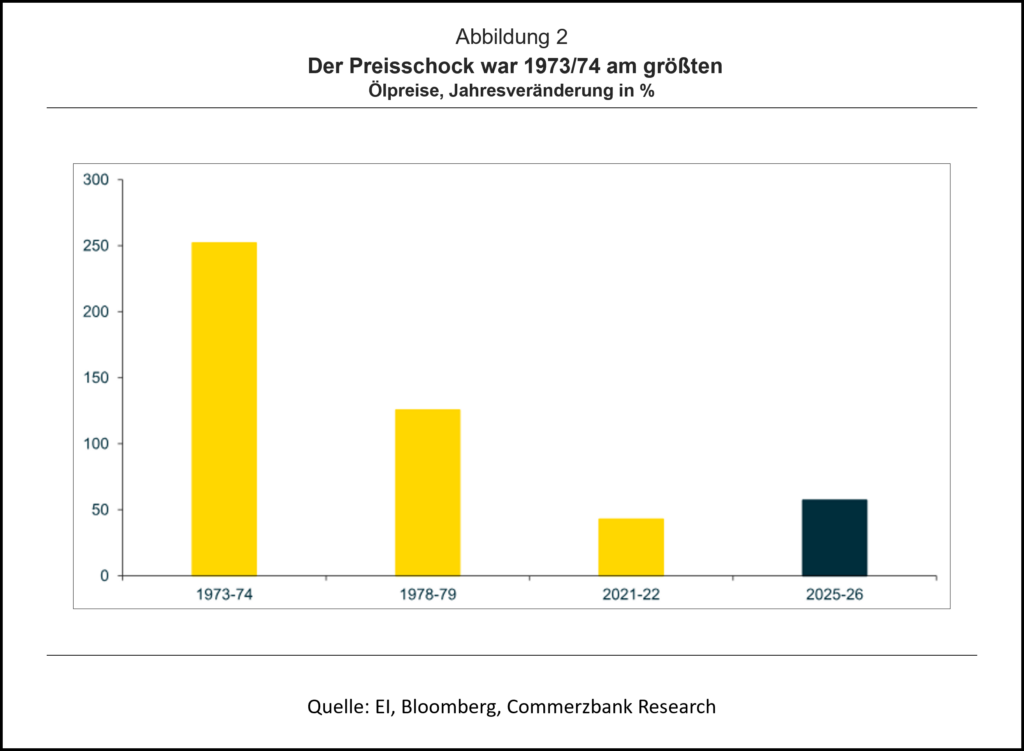

Trotz des stärkeren Rückgangs der Ölförderung in der aktuellen Krise sind die Preise deutlich weniger gestiegen als 1973/74 und 1978/79. So war der Ölpreis 1974 im Jahresdurchschnitt 250% höher als 1973, und 1979 war ein Barrel Rohöl immerhin etwa 125% teurer als im Durchschnitt des Vorjahres (Abb. 2). In diesem Jahr dürfte der Preis hingegen selbst bei pessimistischen Annahmen für die kommenden Monate nur etwa 60% höher liegen als im Vorjahresdurchschnitt.

… und der Verlust an Kaufkraft ist deutlich geringer

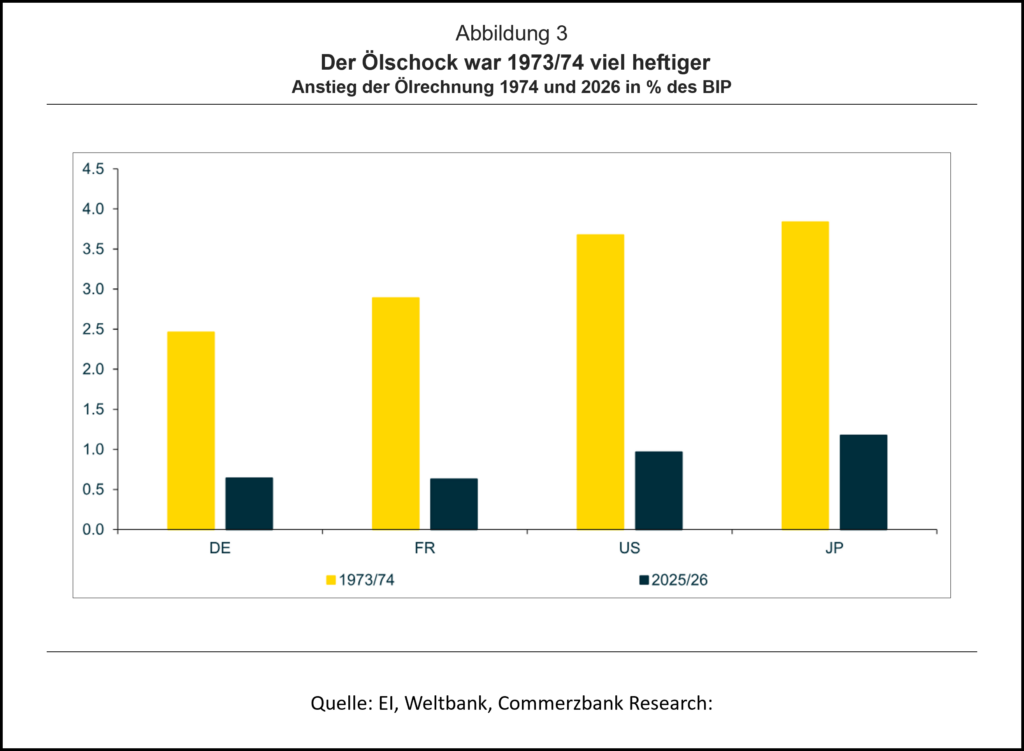

Da zudem in den vergangenen 50 Jahren der Ölverbrauch in den entwickelten Ländern trotz steigender Wirtschaftsleistung abgenommen hat, dürfte der Kaufkraftverlust aktuell deutlich kleiner ausfallen als der während der ersten Ölkrise. So ließ die erste Ölkrise Deutschlands Ölrechnung in einem Umfang von 2,5% des Bruttoinlandsprodukts steigen, in Japan entsprach der Anstieg sogar fast 4% des japanischen BIP (Abb. 3). Aktuell zeichnet sich für die vier von uns betrachteten Länder bei einem Anstieg des Ölpreises im Jahresdurchschnitt von 40 Dollar je Barrel hingegen ein Anstieg der Ölrechnung zwischen 0,5% und 1% des BIP ab.

Strategische Reserven als Puffer

In den 1970er Jahren hatten die OECD-Staaten kaum einen Puffer in Form von Ölreserven, der kurzfristige Angebotsunterbrechungen hätte abfedern können. Diese schlugen daher viel schneller auf die Wirtschaft durch. Heute verfügen die meisten entwickelten Ländern über strategische Ölreserven, die den Importbedarf von vier bis sechs Monaten decken können (Im Durchschnitt 140 Tage der Netto-Importe laut IEA-Monatsbericht).

Aber was ist mit dem Erdgas?

Der aktuelle Energieschock ist allerdings nicht auf Öl beschränkt, sondern betrifft auch den Erdgasmarkt. 2024 wurden knapp 900 Mrd m³ Erdgas exportiert, ein gutes Fünftel der globalen Gasförderung. 140 Mrd m³ hiervon kamen aus dem Mittleren Osten, größtenteils in Form von verflüssigtem Erdgas (LNG) aus Katar. Diese Exporte sind fast vollständig zum Erliegen gekommen. Dies entspricht rund 3% des globalen Erdgasverbrauchs. Die Gaspreise sind daraufhin teilweise stark gestiegen.

Der Verbrauch von Erdgas entspricht in Deutschland – gerechnet am Energieinhalt – rund zwei Drittel des Ölverbrauchs. Ein starker Anstieg der Gaspreise verringert die Kaufkraft ähnlich stark wie ein Ölschock.

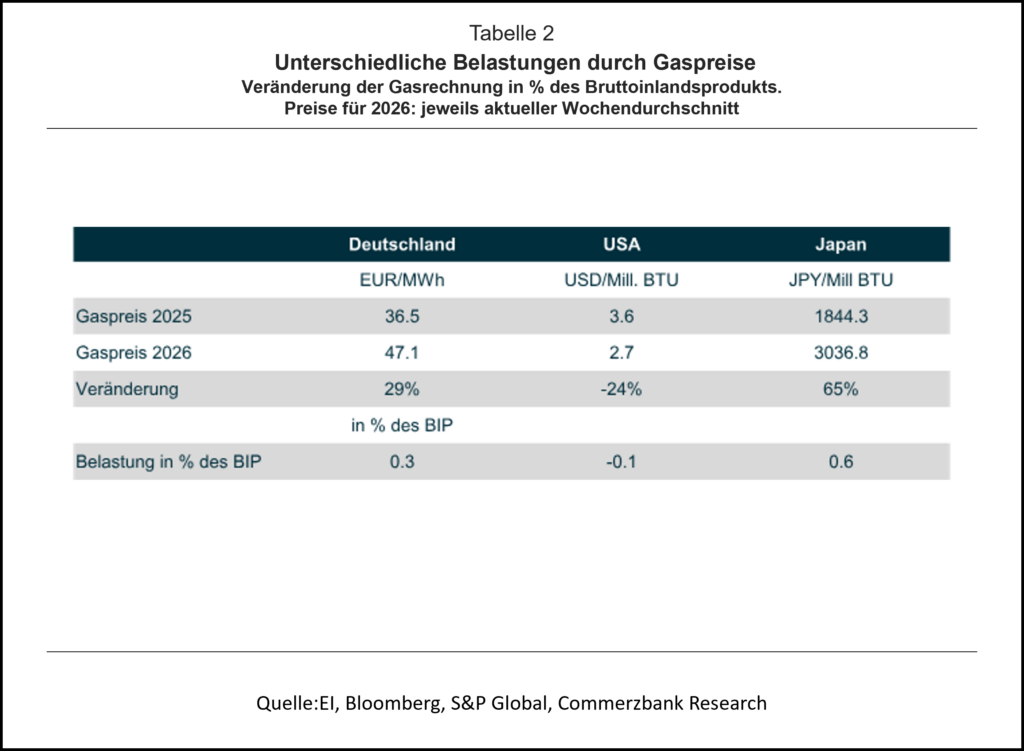

Für eine grobe Abschätzung der Auswirkung der gestiegenen Gaspreise verwenden wir die jeweiligen Großhandelspreise. So ist der für Deutschland maßgebliche Preis (TTF) zuletzt auf knapp 50 Euro je Megawattstunde gestiegen. Gegenüber dem Durchschnittspreis von 2025 ist dies ein Anstieg von rund 30%. Fällt der Preisanstieg im Jahresdurchschnitt 2026 ähnlich hoch aus – wofür der Preis in den kommenden Wochen noch etwas steigen müsste – würde der Anstieg von Deutschlands Gasrechnung rund 0,3% des Bruttoinlandproduktes entsprechen (Tabelle 2). Härter trifft es Japan mit einer doppelt so hohen Belastung. In den USA liegen die Gaspreise aktuell sogar unter dem Durchschnitt des Vorjahres, sodass die Verbraucher hier nicht belastet, sondern sogar entlastet werden.

Damit dürfte der Anstieg der Öl- und Erdgaspreise die Kaufkraft in Deutschland um weniger als 1% des BIP verringern, was deutlich weniger wäre als das Minus von 2,5% des BIP im Zuge der ersten Ölkrise. Der interessanteste Unterschied zu damals ist wohl in den USA zu suchen. Diese haben jetzt im Unterschied zu 1973 einen Überschuss im Außenhandel mit Ölprodukten und ein merklich kleineres Defizit im Handel mit Rohöl. Zudem sind sie ein wichtiger Exporteur von Erdgas in Form von LNG geworden. Die Ölpreise in den USA sind zwar ebenfalls deutlich gestiegen und entziehen damit den Verbrauchern Kaufkraft. Allerdings fließt dieses Geld nicht ins Ausland ab, sondern wird im Inland umverteilt. Damit dürften die makroökonomischen Auswirkungen geringer sein als in Europa oder Deutschland.

Entwarnung?

Unsere Analyse des Energiemarktes lässt darauf schließen, dass die Folgen der aktuellen Energiekrise kaum die Auswirkungen der ersten Ölkrise von 1973/74 erreichen werden. Für eine Entwarnung scheint es aber dennoch zu früh:

- 1973 kam es nur zu einem recht kurzen Rückgang der Ölförderung. Sollte die aktuelle Krise nicht bald enden, drohen länger anhaltende Ausfälle mit entsprechend größeren Auswirkungen. Im Unterschied zur ersten Ölkrise wurden jetzt auch Öl- und Gasförderanlagen in der Golfregion beschädigt. Darunter fällt neben zahlreichen Raffinerien auch die weltgrößte Anlage für die Erdgasverflüssigung in Katar. Die Reparatur dieser Anlage dürfte längere Zeit in Anspruch nehmen.

- Der Mittlere Osten liefert jetzt im Unterschied zu den 1970er Jahren nicht nur Erdöl, sondern wichtige Vorprodukte für die Landwirtschaft und die Industrie der OECD-Länder. Darunter sind die Lieferungen von Helium (wichtig beispielsweise für die Halbleiterproduktion) und Petrochemikalien besonders problematisch, in abgeschwächter Form auch Düngemittel. Mögliche Lieferkettenprobleme könnten den Schock für die westlichen Wirtschaften verstärken.

- Stärker als die OECD-Länder sind einige asiatische Länder von den ausbleibenden Öllieferungen aus dem Persischen Golf betroffen. Sollte es bei ihnen wegen eines Energiemangels zu Produktionsausfällen kommen, könnte auch dies die Lieferketten der Industrie in den OECD-Ländern beeinträchtigen (siehe auch hier).

[1] Der Yom-Kippur-Krieg vom Oktober 1973 zwischen Israel und verschiedenen arabischen Staaten löste die erste große Ölkrise aus. Die zweite traf die Weltwirtschaft in Folge der Iranischen Revolution vom Dezember 1978 (dieser Schock wurde durch den irakischen Angriffskrieg gegen den Iran ab 1980 verschärft, der zu weiteren Förderausfällen führte). Die Krise von 2022 stand im Zusammenhang mit dem russischen Angriff auf die Ukraine.

Blog-Beiträge zum Thema:

Sebastian Panreck (WWU, 2026): Abzocke an der Zapfsäule?

Norbert Berthold (JMU, 2025): Seltene Erden: Das „neue“ Öl? China ist der Elefant im Raum

Norbert Berthold (JMU, 2022): Energiepreis-Krise, Übergewinne und Hilfspakete. „Neue“ (schuldenfinanzierte) Verteilungspolitik mit der Gießkanne?

- Gastbeitrag

Ölpreisschock

Schlimmer als in den 70ern? - 24. April 2026 - Gastbeitrag

Warum hat die US-Wirtschaft die Zölle so gut weggesteckt? - 18. Januar 2026 - Gastbeitrag

Wie wichtig ist KI für die US-Wirtschaft? - 15. Dezember 2025