Der Bitcoin auf dem Weg zum führenden Geld?

Der Kursanstieg des Bitcoins gegenüber der Weltleitwährung Dollar war zuletzt wieder rasant. Doch kann der Bitcoin den Dollar als führendes Geld ablösen?

Das ordnungspolitische Journal

Der Kursanstieg des Bitcoins gegenüber der Weltleitwährung Dollar war zuletzt wieder rasant. Doch kann der Bitcoin den Dollar als führendes Geld ablösen?

Der Bitcoin hat in den letzten eineinhalb Dekaden reichlich Schlagzeilen produziert und eine rasante Kursentwicklung verzeichnet. Welchen volkswirtschaftlichen Nutzwert hat der Bitcoin und vor allem: welche Verteilungswirkungen hat er?

Die Fed hat ihre Zinssenkungen mit einem großen Zinsschritt eingeleitet. Wir untersuchen, was die Fed wohl dazu bewogen hat.

Donald Trump meint, der US-Präsident solle ein Mitspracherecht bei geldpolitischen Entscheidungen haben. Droht damit das Ende der Unabhängigkeit der amerikanischen Notenbank? Und was hat Konrad Adenauer damit zu tun?

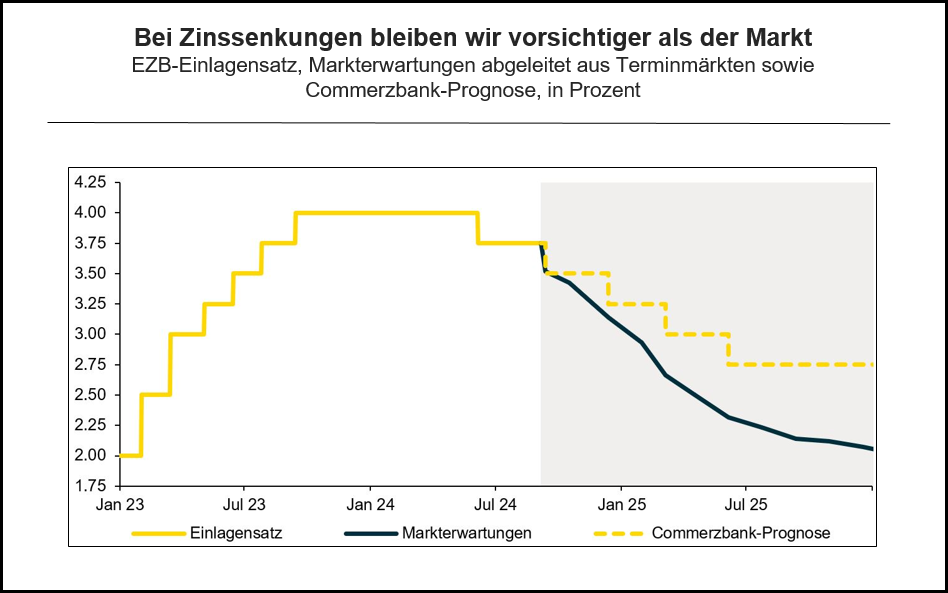

Die EZB dürfte den Einlagensatz in der kommenden Woche um 25 Basispunkte senken. Den Hauptrefinanzierungssatz dürfte sie sogar um 60 Basispunkte senken, um den Abstand der beiden Sätze zu verringern und dadurch die Volatilität am Geldmarkt gering zu halten. Ein Spagat dürfte die Kommunikation werden, weil einige Tauben im Rat wegen der Konjunkturrisiken wohl gerne eine weitere Zinssenkung unmittelbar im Oktober sähen, andere Ratsmitglieder aber lieber mit Bedacht vorgehen wollen. Wir rechnen mit drei weiteren Zinssenkungen im Dezember, März und Juni und sind damit vorsichtiger als der Markt.

Im Vorlauf zu den US-amerikanischen Präsidentschaftswahlen im November 2024 wachsen Befürchtungen, Donald Trump könnte nach einem Wahlsieg die Unabhängigkeit der US Fed einschränken. Schon während seiner ersten Amtsperiode hatte er Einfluss auf die amerikanische Geldpolitik zu nehmen versucht. In dieselbe Richtung deuten jetzt Aussagen vom Jahresbeginn, wonach er im Falle eines Wahlsiegs den Vorsitz im Board of Governors neu besetzen und Jerome Powell ablösen wolle. Damit stellt sich die Frage, ob und inwieweit die Unabhängigkeit der US Fed gefährdet ist und wie robust die amerikanischen geldpolitischen Institutionen gegen Versuche seitens eines Präsidenten sind, die Ausrichtung der Geldpolitik zu beeinflussen.

Wackelt die Europäische Währungsunion, wenn populistische Parteien in der EU weiter an Boden gewinnen?

Die EZB will offenbar im August beginnen, ihre geldpolitische Strategie zu überprüfen. Mit Forderungen nach einem zusätzlichen „grünen Mandat“ und einem Wachstumsmandat liefe sie Gefahr, mit Aufgaben überfrachtet zu werden. Wir analysieren, worüber die EZB diskutieren und welche Änderungen sie am Ende beschließen könnte.

Otmar Issing war acht Jahre Chefökonom der Deutschen Bundesbank und für die gleiche Zeitspanne der erste Chefökonom der Europäischen Zentralbank. In seinem Buch „Von der D-Mark zum Euro – Erinnerungen des Chefökonomen“ gibt er tiefe Einblicke in die Hintergründe geldpolitischer Entscheidungen.

Wie es aussieht, verwendet das Eurosystem die Nomenklatur seiner Anfangsjahre, behält sich aber vor, zu einer Politik der Quantitativen Lockerung – wenn auch mit anderen Namen – zurückzukehren.