Nachdem die Europäische Zentralbank (EZB) lange argumentiert hatte, dass die Inflation niedrig bleiben bzw. nur vorübergehend sein werde, stieg diese im Jahr 2022 im Euroraum auf 10,5% (HVPI) an. Zwar ist sie inzwischen auf 6,1% (Mai 2023) zurückgegangen, die offizielle Inflationsprognose der EZB liegt jedoch für 2023 immer noch bei 5,4%, und für 2024 bei 3,0%. Die EZB sieht sich dauerhaft von ihrem selbstgesteckten Ziel von (mittelfristig) 2,0% entfernt.

Das liegt auch daran, dass die Gewerkschaften in allen Euro-Ländern auf beträchtliche Lohnerhöhungen drängen, nachdem die Menschen wegen der Inflation schmerzhafte Kaufkraftverluste hinnehmen mussten. Da dies die Kosten der Unternehmen treibt und deshalb neue Preiserhöhungen nötig macht, drohen Lohn-Preis-Spiralen den Wertverlust des Euros zu verstetigen. Und nicht nur das! Die Risiken, die von den Lohnpolitiken für den Euro ausgehen, gehen darüber hinaus.

Die EZB hat über zwei Kanäle auf die hohen Lohnforderungen der Gewerkschaften reagiert. Einerseits haben EZB-Vertreter die Gewerkschaften zu Zurückhaltung aufgerufen, um die Lohn-Preis-Spirale zu bremsen. Im Mai warnte der niederländische Notenbankpräsident Klaas Knot in den Niederlanden die Gewerkschaften, dass zu hohe Lohnforderungen die Inflation treiben und so die EZB zu weiteren Zinserhöhungen zwingen würden. Andererseits hat die EZB den Leitzins immer weiter erhöht (zuletzt auf 4,0%). Das bremst das Wachstum, führt zu Entlassungen, schwächt die Verhandlungsmacht der Gewerkschaften und senkt so den Lohn- und Inflationsdruck.

Doch das Problem liegt jedoch tiefer, da der Euroraum nach Mundell (1961) kein optimaler Währungsraum ist, in dem die Konjunkturzyklen gleich verlaufen und deshalb eine Geldpolitik für alle Mitgliedsländer passend ist. Die Wirtschaftsstrukturen und die wirtschaftspolitischen Präferenzen sind in den Euroländern sehr unterschiedlich. Einer Geldpolitik für 20 Euroländer stehen 20 unterschiedliche Finanz-, Sozial- und Lohnpolitiken gegenüber, sodass die Wirtschaftsentwicklung sehr heterogen ist. Im Jahr 2022 lagen die realen Wachstumsraten der Euroländer zwischen -1,3% in Estland und 12,0% in Irland. Die Inflationsraten (HVPI) reichten von 5,9% in Frankreich bis zu 19,5% in Estland. Das erschwert es der EZB, den richtigen Zins zu setzen. Zielt sie auf die durchschnittliche Inflationsrate aller Euroländer, dann ist der Leitzins für einige Länder zu hoch und für andere zu tief.

Die unterschiedliche wirtschaftliche Entwicklung innerhalb des Euroraums war bereits ein wichtiger Grund für die europäische Finanz- und Schuldenkrise (Eurokrise). Nach der Jahrtausendwende lief die Konjunktur in Deutschland schlecht, während es in einigen südlichen Euroländern und Irland – auch dank des Eurobeitritts – kräftig aufwärts ging. Da die EZB – auch mit Blick auf Deutschland – den Zins vergleichsweise tief setzte, befeuerte sie Konsum, Staatsausgaben und Immobilienkäufe in Griechenland, Irland, Spanien und Portugal. Die Übertreibungen mündeten ab 2008 in eine tiefe Krise, die sich auch auf Italien ausweitete. Der Euro drohte auseinanderzubrechen.

Nun verursachen die sehr unterschiedliche Inflationsraten, die unterschiedliche Lohnabschlüsse nach sich ziehen (siehe Abb. 1), neuen Stress. Die Lohnerhöhungen in den Euroländern lagen 2022 zwischen 1,5% in Österreich und 8,7% in Litauen. Bei unwiderruflich fixierten Wechselkursen ergeben sich daraus beträchtliche Veränderungen der Wettbewerbsfähigkeit. Steigen Löhne und Preise in einigen Ländern deutlich stärker als in anderen Ländern, verlieren diese stark an Wettbewerbsfähigkeit. Neue Leistungsbilanzungleichgewichte könnten der Nährboden für eine neue Krise sein.

Der Euro war einst auch mit dem Ziel eingeführt worden, starke wechselkursbedingte Schwankungen der Wettbewerbsfähigkeit innerhalb des Binnenmarktes für den freien Verkehr von Gütern, Dienstleistungen, Arbeit und Kapital zu vermeiden. Die Studie der Europäischen Kommission (1990), die einst den Weg für die gemeinsame europäische Währung bahnte, trug den Titel „One market, one money.“ Jetzt verursachen unkoordinierte Finanz-, Sozial-, Lohnpolitiken wieder ähnliche Schwankungen in der Wettbewerbsfähigkeit wie vor Euroeinführung die schwankenden Wechselkurse. Das macht sowohl den Binnenmarkt als auch den Euro instabiler.

Die EZB hat zwar seit Ausbruch der Eurokrise, mit unkonventionellen geldpolitischen Instrumenten wie längerfristigen Krediten und dem Ankauf von Vermögenswerten (insbesondere von Staatsanleihen) wirtschaftlich schwachen und hoch verschuldeten Euroländern unter die Arme gegriffen und so den gemeinsamen Währungsraum zusammengehalten. Wenn sie diese Aufgabe fortführen will, wäre dazu auf Dauer eine lockere Geldpolitik notwendig, die wohl auch dauerhaft hohe Inflation nach sich ziehen würde. Wenn die EZB diese Rolle nicht übernehmen will, dann bedarf es eines Transfersystems innerhalb der Europäischen Währungsunion, ähnlich dem Länderfinanzausgleich Deutschlands.

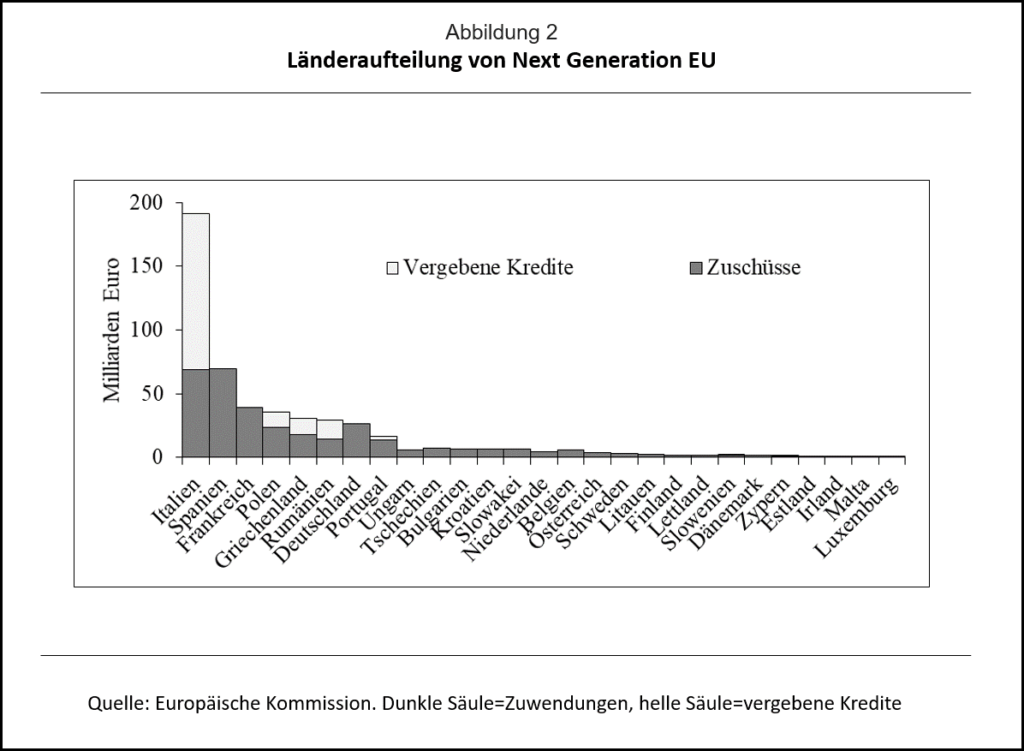

Der in der Corona-Krise entstandene Aufbau- und Resilienzplan „NextGenerationEU“ im Umfang von 807 Milliarden Euro ist ein erster Schritt in diese Richtung. So gingen von den bisher verteilten Zuwendungen und bisher gewährten Kredite der Aufbau- und Resilienzfazilität gut 50% an Italien und Spanien (siehe Abb. 2), obwohl diese nur gut 20% des Bruttoinlandsprodukts der EU27 ausmachen. Zwar ist die Aufbau- und Resilienzfazilität nur für die Jahre 2021 bis 2026 geplant, doch könnte der Plan in der Zukunft verstetigt werden. Der Weg in die Transferunion wäre frei. Da die Finanzierung aber dann wohl nur gesichert wäre, wenn die EZB weiterhin Anleihen der EU kaufen würde, wäre die Gefahr eines weiteren Wertverlusts des Euros hoch.

Literatur:

European Commission (1990): One Market, One Money. An Evaluation of the Potential Benefits and Costs of Forming an Economic and Monetary Union. European Economy 44.

Mundell, Robert (1961): The Theory of Optimum Currency Areas. American Economic Review 51, 4, 657-665.

- Das Potenzial des gradualistischen Reformansatzes von Vietnam bleibt beschränkt - 29. Juni 2026

- Neuer Fed-Chef (3)

„Ein Regimewechsel hin zur Stabilität“

Interview mit Gunther Schnabl - 1. Februar 2026 - Umverteilung von Jung zu Alt – macht das Sinn? - 13. Dezember 2025

Ich verstehe nicht, wieso ein „Transfersystem ähnlich dem Länderfinanzausgleich“ das Problem unterschiedlicher Lohnsteigerungen (nach Abzug des Produktivitätsfortschritts) lösen soll.