„Der Sozialstaat, wie wir ihn heute haben, ist mit dem, was wir volkswirtschaftlich leisten, nicht mehr finanzierbar.“ (Friedrich Merz)

Die Systeme der Sozialen Sicherung – GRV, GKV, SPV – sind in Schwierigkeiten. Überall schaukeln sich die finanziellen Defizite auf. Die alte Strategie der Politik, „kick the can down the road“, geht nicht mehr auf. Lange versuchte sie, finanzielle Löcher mit staatlichen Zuschüssen zu stopfen. Strukturreformen wurden nicht angegangen, sie wurden auf die lange Bank geschoben. Diese Politik der Camouflage kommt zu einem Ende. Die Belastungen mit Steuern und Abgaben stoßen an Grenzen. Wachstumsverluste und Wohlstandseinbußen stoppen sie. Explodierende Zinslasten bremsen die enthemmte Verschuldungspolitik ein. Der Staat taumelt am Rande des finanziellen Abgrundes. Noch höhere staatliche Zuschüsse an die Sozialversicherung sind keine Option. Die Probleme lassen sich nicht mehr mit Geld zuschütten. Das Geld ist weg. Ohne Strukturreformen kollabieren die Systeme der Sozialen Sicherung über kurz oder lang. Die Politik muss handeln, jetzt!

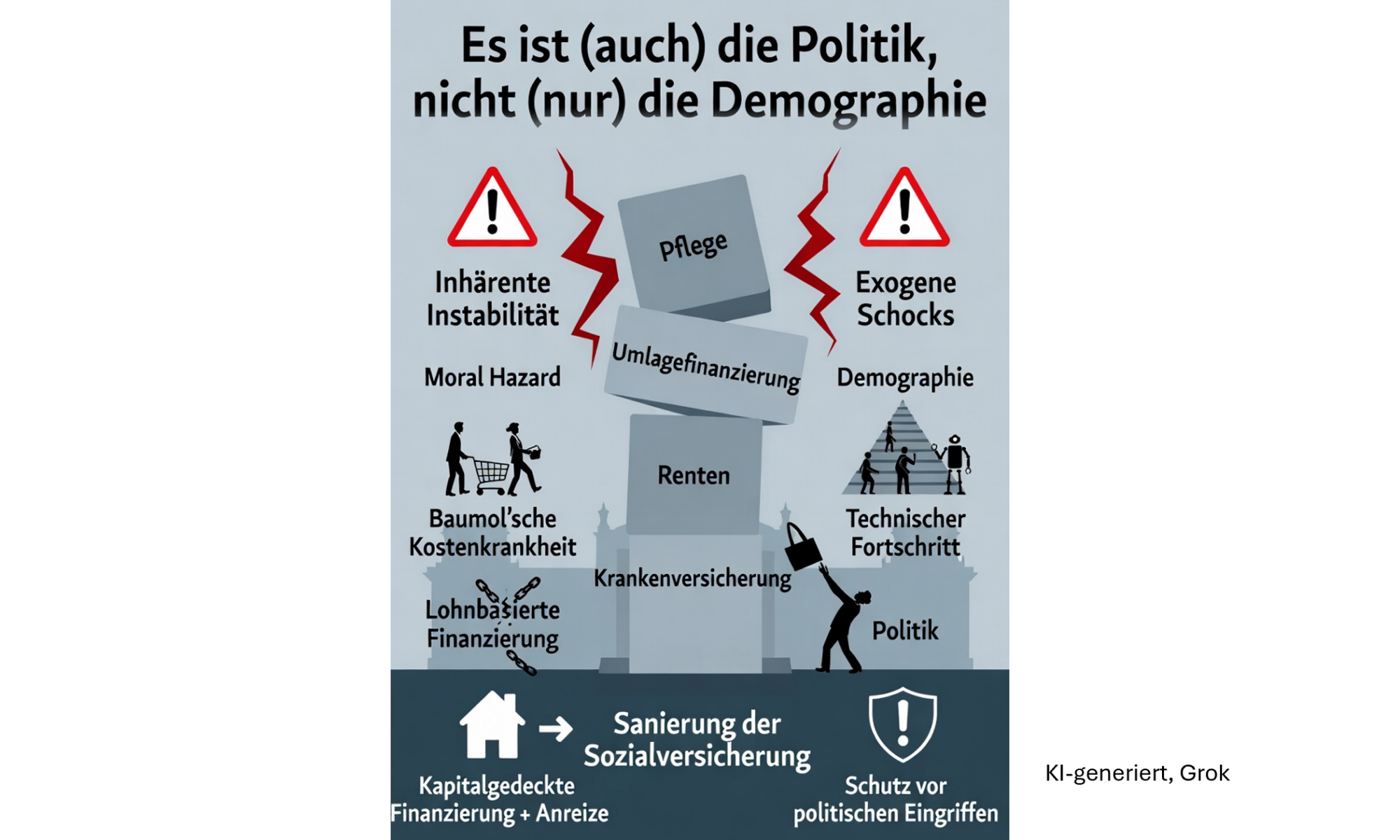

Defizite: Instabilität, Schocks, Umverteilung

Umlagefinanzierte Systeme der Sozialen Sicherung haben zwei Probleme: Zum einen sind sie inhärent instabil, zum anderen haben sie mit exogenen Schocks zu kämpfen. Instabil sind sie aus unterschiedlichen Gründen. Oft werden sie Opfer der Tarifpartner. Gerät der Arbeitsmarkt in Schwierigkeiten, laden diese oft „überschüssige“ Arbeit vor allem bei der GRV (Frühverrentung, Altersteilzeit, Vorruhestandsregelungen mit Abfindungen, Kündigungsschutzregelungen für ältere Arbeitnehmer) ab. Die Sozialversicherung wird auch Opfer der Politik. Umverteilung findet oft über die Systeme der Sozialen Sicherung statt (versicherungsfremde Leistungen). Das trifft alle, am stärksten die GRV und die GKV. Alle Systeme werden auch Opfer der eigenen Mitglieder. Moral hazard ist ubiquitär. In der GRV tritt es zusätzlich auch in einer speziellen Variante auf, dem demographischen moral hazard. Schließlich wird die Sozialversicherung auch Opfer der Finanzierungsstruktur. Die Finanzierung ist lohnbezogen. Mit steigenden Beiträgen (Lohnnebenkosten) erodiert die wirtschaftliche Basis der Systeme (Lohnsumme).

Gefahren drohen der inhärent instabilen Sozialversicherung von exogenen Schocks. Ein wichtiger Schock ist die Demographie. Rückläufige Fertilität, kürzere Lebensarbeitszeiten, steigende Lebenserwartung und die Einwanderung in den Sozialstaat stellen umlagefinanzierte Systeme vor finanzielle Herausforderungen. Diese Entwicklung trifft alle, GRV, GKV und SPV. Ein anderer Schock ist die Globalisierung. Er forciert den Strukturwandel. Mismatch-Arbeitslosigkeit nimmt zu. Die Belastung der Sozialversicherung steigt. Das trifft alle Systeme. Ein neuer Schock droht durch die Künstliche Intelligenz. Auch sie verschärft im günstigsten Fall „nur“ den Strukturwandel. Verläuft sie disruptiver, kollabiert die lohnzentrierte Finanzierungsbasis der Systeme. Diese Entwicklung hat auch eine distributive Schlagseite. Die Verteilung der Einkommen wird ungleicher. Kapital gewinnt, Arbeit verliert. Die (lohnzentrierte) finanzielle Basis der Sozialversicherung erodiert.

Die Reform der Sozialversicherung ist umstritten. Als Haupttreiber der finanziellen „Misere“ gilt die Demographie. Richtig ist, der demographische Wandel ist für umlagefinanzierte Systeme ein gravierender Schock. Immer weniger Aktive müssen immer mehr Inaktive unterstützen. Für viele wird der Reformbedarf zu einem Problem von Demographie und Mathematik (Friedrich Merz). Das ist aber nur die halbe Wahrheit. Ein großer Teil der Schocks, mit denen die Sozialversicherung konfrontiert wird, ist politikgetrieben. In einer Demokratie ist der Anreiz für die Politik groß, viele Interessengruppen zu begünstigen. Systeme der Sozialen Sicherung sind ein beliebtes Spielfeld für staatliche Umverteilung. Spezifische Interessengruppen können spürbar begünstigt werden, die Lasten „unfühlbar“ auf (gegenwärtige und künftige) Beitragszahler abgewälzt werden. Sie belasten den Bundeshaushalt nicht (direkt). Werden versicherungsfremde Leistungen nicht voll steuerfinanziert, wird die Sozialversicherung zum „sozialen“ Schattenhaushalt. Frei nach William Shakespeare: Es ist (immer öfter) die Politik, nicht (nur) die Demographie.

GRV: Demographie, Mathematik und Politik

Eine Reform der Sozialversicherung wird nur gelingen, wenn exogene Schocks weniger und die Systeme inhärent stabiler werden. Demographie ist ein gravierender Schock für die umlagefinanzierte Alterssicherung. Das generative Verhalten und die Lebenserwartung sind politisch nur schwer steuerbar. Demographisches moral hazard lässt sich aber verringern. Die Fertilität ist insoweit endogen. Wie stark sie steigt, wenn Beiträge oder Rente nach Kinderzahl differenziert werden, ist allerdings ungewiss. Besser steuern lassen sich Lebensarbeitszeit und Zuwanderung. Versicherungsadäquate Abschläge bei Verrentung vor der allgemeinen Altersgrenze haben einen starken Einfluss, wie lange Menschen erwerbstätig sein wollen. Eine selektive Auswahl bei der Zuwanderung entscheidet darüber, ob die Immigration in den Arbeitsmarkt oder den Sozialstaat geht. Es ist kontraproduktiv, wenn die Politik, wie bei der Rente mit 63, die Anreize massiv erhöht, vorzeitig in den Ruhestand zu gehen. Das erhöht die demographischen Lasten.

Die Demographie hat einen wichtigen Einfluss auf die Zukunftsfähigkeit umlagefinanzierter Alterssicherung. Der Bundeskanzler irrt allerdings, wenn er die Probleme der GRV auf „Demographie und Mathematik“ verkürzt. Ein entscheidender Faktor ist die Politik. Sie hat die GRV schon öfter geschockt. Die Liste versicherungsfremder Leistungen ist lang: Beitragsfreie Zeiten (Anrechnungs-, Ersatz-, Kindererziehungszeiten (Mütterrente)), höher bewertete Zeiten (Ausbildung), Rente nach Mindesteinkommen, Rente mit 63, Fremdrenten, Kriegsfolgelasten, Überleitung von Ost-Renten, Hinterbliebenen- und Erwerbsminderungsrenten etc.. Versicherungsfremde Leistungen machen, je nachdem wie man sie abgrenzt, 1/5 – 1/3 der gesamten Rentenausgaben aus. Sie verletzen das (gängige) Äquivalenzprinzip. Vor allem aber belasten sie die GRV, weil die Politik diese Leistungen oft nur unvollständig über steuerfinanzierte Bundeszuschüsse ausgleicht. Je nach (höchst umstrittener) Abgrenzung der versicherungsfremden Leistungen deckt der Bund zwischen 2/3 und ¾ der Leistungen durch den Bundeszuschuss ab.

Der GRV wäre schon viel geholfen, wenn die Politik sie nicht ständig mit kostspieligen Eingriffen schocken würde, ohne dafür verursacheradäquat zu bezahlen. Strukturreformen sind trotzdem notwendig, um die inhärente Instabilität zu verringern. Die Anpassungsfähigkeit der GRV an (demographische) Schocks muss gestärkt werden. Eine Strukturreform muss eine gesellschaftlich akzeptierte Kombination von höheren Beiträgen, geringeren Rentenniveaus, einer längeren Lebensarbeitszeit („Wer länger lebt soll länger arbeiten.“) und einer verursacheradäquaten Abgeltung versicherungsfremder Leistungen finden. Der Nachhaltigkeitsfaktor muss wieder belebt, das Aufteilungsverhältnis der demographischen Lasten neu justiert, die Haltelinien abgeschafft, Kinder (Quantität und Qualität) stärker berücksichtigt werden. Es geht aber nicht nur darum, Lasten anders zu verteilen. Mindestens so wichtig ist es, die Ökonomie zu stärken und Lasten so tragbarer zu machen. Die GRV muss kapitalfundierter (privat und betrieblich) werden.

GKV: Beitragsäquivalenz, Wettbewerb, Umverteilung

Finanzielle Defizite in der GKV sind Legion. Auch hier gilt: Exogene Schocks und inhärente Instabilität treiben. Die Demographie setzt auch der GKV zu. Mit der Alterung der Gesellschaft steigen die Gesundheitsrisiken. Das treibt die Kosten. Ältere Menschen verursachen höhere Pro-Kopf-Ausgaben. Groß ist der Effekt allerdings nicht. Er wird durch die „Kompression der Morbidität“ abgemildert. Die Möglichkeiten sind begrenzt, diesen Kostentreiber zu bremsen. Der wesentlich wichtigere Treiber ist der medizinisch-technische Fortschritt. Er ist der dominante Faktor steigender Gesundheitskosten. Neue Therapien, bessere Medikamente, genauere Diagnostik, effizientere Geräte kosten viel Geld. Sie treiben Mengen und Preise im Gesundheitssektor. Diesen Schock einzubremsen, ist diffizil. Er ist erwünscht, aber teuer. Es geht darum, die Kosten intelligent zu steuern, etwa durch Bewertung der Nutzen, Streichung obsoleter und low-value Leistungen und höhere Effizienz. Das ist im Zielkonflikt zwischen Versorgung, Innovation und Finanzierbarkeit schwierig.

Auch in der GKV wird ein erheblicher Teil der Schocks durch die Politik verursacht. Mit versicherungsfremden Leistungen sollen soziale, distributive und familiale Ziele erreicht werden. Die Liste dieser Leistungen ist lang: Beitragsfreie Mitversicherung für Familienmitglieder, Aufwendungen für Bürgergeld-Empfänger, Mitfinanzierung von Krankenhausinvestitionen, Beitragsfreiheit für Eltern- und Mutterschaftsgeld sind nur einige. Sie machen bei den gut begründbaren versicherungsfremden Leistungen etwa 20 % der GKV-Ausgaben aus. Vom Bund werden nur etwas mehr als die Hälfte an die GKV erstattet. Die beste Lösung wäre, der Bund würde das Konnexitätsprinzip („Wer bestellt, bezahlt“) einhalten. Auch wenn die GKV entlastet würde, allein eine volle Finanzierung der Lasten entschärft den Zielkonflikt zwischen Allokation (Versicherung) und Distribution (Umverteilung) nicht. Er würde nur geringer, wenn die Politik weniger umverteilen würde. Allerdings würde die Einhaltung des Konnexitätsprinzips die Anreize der Politik verringern, mehr allokationsschädlich umzuverteilen.

Exogene Schocks haben in der GKV andere Gewichte als in der GRV. Demographie schockt weniger, (erwünschter) medizinisch-technischer Fortschritt mehr. Umso wichtiger ist es, das System der GKV zu stabilisieren. Moral hazard und eine anbieterbeeinflusste Nachfrage destabilisieren die GKV. Eine adäquate Antwort sind risikoäquivalente(re) Beiträge bei freier Versicherungswahl mit Kontrahierungszwang. Damit würde auch die finanzielle Instabilität durch lohnabhängige Beiträge verringert. Ganz wichtig: Mangelnder Wettbewerb destabilisiert das System, Korporatismus dominiert. Kollektivverträge zwischen regionalen KVs und Verbänden der Kassen sind die Regel, Auflockerungen (Fallpauschalen mit Krankenhäusern) und Selektivverträge (Ärzte und Ärztegruppen) die Ausnahme. Notwendig ist mehr Wettbewerb auf den Märkten aller Leistungsanbieter des Gesundheitssektors. Auch die vielfältigen Regulierungen auf dem Markt der ärztlichen Leistungen, der Medikamente, der Krankenhäuser und nicht-ärztlicher (Hilfs-)Leistungen müssen auf den Prüfstand.

SPV: Demographie, moral hazard, Baumol

Die umlagefinanzierte Soziale Pflegeversicherung hat mit ähnlichen Schwierigkeiten wie die Renten- und Krankenversicherung zu kämpfen. Auch bei ihr laufen die Ausgaben den Einnahmen davon. Ursachen sind exogene Schocks und inhärente Instabilität. Der größte langfristige Schock ist die Demographie. Altert die Gesellschaft wächst die Zahl der Pflegebedürftigen. Gegenwärtig sind fast 6 Mio. pflegebedürftig, Tendenz steigend. Gleichzeitig sinkt der Anteil der Beitragszahler. Auch der (erwünschte) medizinisch-technische Fortschritt wirkt ausgabensteigernd, wie in der GKV. Es ist aber nicht nur die Demographie und der medinisch-technische Fortschritt, es ist auch in der SVP die Politik, die Schockwellen verbreitet. Sie ist in ständiger polit-ökonomischer Versuchung, die Leistungen auszuweiten: Höhere Pflegesätze, mehr Leistungen für häusliche Pflege, ein erweiterter Begriff der Pflegebedürftigkeit. Wie in GRV und GKV operiert die Politik auch in der SPV mit versicherungsfremden Leistungen, die sie ganz und gar nicht ausgleicht. Die Rentenbeiträge für pflegende Angehörige sind mit 4,2 Mrd. Euro der größte Posten.

Auch die SPV wirken Kräfte, die sie destabilisieren können: Moral hazard und „Baumol“. Nicht risikoäquivalente Beiträge schaffen Anreize, Leistungen der Pflegeversicherung übermäßig in Anspruch zu nehmen: viel und teure Pflege, stationäre Pflege statt ambulanter Pflege, längere Verweildauer, höhere Qualitäts- und Komfortansprüche. Einer solchen Entwicklung schiebt allerdings die Ausgestaltung der SPV als Teilkostenversicherung mit hohen Eigenanteilen und Kontrollen noch einen Riegel vor. Solange keine Vollversicherung installiert wird, bleibt moral hazard in der SPV beherrschbar. Dafür hat eine andere Entwicklung das Potential nachhaltig zu destabilisieren: Die Baumol’schen Kostenkrankheit. Pflege ist sehr personalintensiv. 2/3 der Kosten der Pflege sind Personalkosten. Im Pflegebereich sind allerdings keine großen Sprünge bei der Produktivität zu erwarten. Eine Abwanderung von Pflegekräften lässt sich nur verhindern, wenn die Löhne in der Pflege mit den allgemeinen Löhnen mithalten. Die Lohnkosten steigen deutlich schneller als im Rest der Volkswirtschaft. Sie treiben die Pflegekosten.

Bei den Lasten durch exogene Schocks, mit denen die SPV zu kämpfen hat, ist mit Reformen wenig zu holen. Demographie ist, wie sie ist. Medizinisch-technischer Fortschritt ist janusköpfig. Allein die Politik-Schocks versprechen Einsparpotential. Für versicherungsfremde Leistungen muss der Bund finanziell voll einstehen. Polit-ökonomisch getriebene Leistungsausweitungen sind zu unterlassen. Ansatzpunkte für Reformen liegen bei den Treibern inhärenter Instabilität. Moral hazard bleibt beherrschbar, solange die SPV eine Teilversicherung mit (hohen) Eigenanteilen bleibt. Also: Keine Vollversicherung. Die Baumol’sche Kostenkrankheit lässt sich nicht wirklich heilen. Alle Versuche, die Pflege mit Technik und Organisation (z.B. Japan) produktiver zu machen, waren wenig erfolgreich. Was bleibt: Die Menschen müssen sich stärker privat gegen das Risiko der Pflegebedürftigkeit absichern. Pflegebedürftigkeit ist meist ein Problem im hohen Alter. Noch ist für die meisten heute genügend Zeit für diesen Fall vorzusorgen. Hier sollte die Politik ansetzen und ergänzende private Vorsorge stärken (Guido Raddatz).

Fazit

Die Sozialversicherung muss saniert werden. Umlagefinanzierte Systeme der Sozialen Sicherung sind inhärent instabil und anfällig für exogene Schocks. Inhärent instabil sind sie, weil moral hazard, Baumol’sche Kostenkrankheiten und eine lohnbasierte Finanzierungsstruktur selbstzerstörerisch wirken. Von exogenen Schocks getroffen werden sie, weil Demographie, technischer Fortschritt, vor allem aber die Politik ihnen immer neue Lasten aufbürden. Frei nach William Shakespiere: Es ist (auch) die Politik, nicht (nur) die Demographie. Eine Sanierung der Sozialversicherung muss beide Schwachstellen in den Griff bekommen, die inhärente Instabilität und exogene Schocks. Wirklich beeinflussbar sind bei Schocks nur die politischen. Versicherungsfremde Leistungen sollte die Politik voll über Steuern finanzieren. Noch besser wäre es, sie in Zeiten knapper Kassen nachhaltig zu verringern. Ansonsten sollte sich die Politik raushalten. Die inhärente Instabilität zu verringern, gelingt nur, wenn stärker auf Versicherung gesetzt, mehr Wettbewerb zugelassen und die Sozialversicherung stärker kapitalfundiert wird. Das alles ist altbekannt. Neue Kommissionen braucht es nicht. Sie liefern der Politik allenfalls eine Rechtfertigung für nicht aufschiebbare Reformen. Darin sind sie Unternehmensberatungen nicht unähnlich, die als Alibi benutzt werden, wenn sich das Management nicht traut zu sanieren.

Blog-Beiträge zum Thema:

Bernd Raffelhüschen (ALU, 2025): Rentenversicherung generationengerecht reformieren

Guido Raddatz (Stiftung Marktwirtschaft, 2020): Soziale Pflegeversicherung. Geplante Vollversicherung ist das falsche Signal

Norbert Berthold (JMU, 2017): Die (linke) Bürgerversicherung ist tot. Es lebe die (liberale) Bürgerversicherung! Private Krankenversicherung für alle

Blog-Beiträge der Serie „Die Zukunft des Sozialstaates”:

Norbert Berthold: Die Zukunft des Sozialstaates (1): Das Ideal

Norbert Berthold: Die Zukunft des Sozialstaates (2): Die Realität

Norbert Berthold: Die Zukunft des Sozialstaates (3): Die Reformen

Norbert Berthold: Die Zukunft des Sozialstaates (4): Die Revolution

Norbert Berthold: Die Zukunft des Sozialstaates (5): Das Fazit

Podcasts zum Thema:

Sanierungsfall Sozialversicherungen?! Reformansätze für Renten-, Kranken- und Pflegeversicherung

Prof. (em.) Dr. Norbert Berthold (JMU) im Gespräch mit Prof. Dr. Bernd Raffelhüschen (ALU).

Die geplante Gesundheitsreform. Großer Wurf oder Klein-Klein?

Prof. (em.) Dr. Norbert Berthold (JMU) im Gespräch mit Christian Hagist (WHU)

- Alterssicherungskommission

(Renten)Politik im (demographischen) Rückspiegel - 1. Juli 2026 - Es ist (auch) die Politik, nicht (nur) die Demographie!

Sanierung der Systeme der Sozialen Sicherung - 5. Juni 2026 - Ordnungspolitischer Unfug (17)

„Soziale“ Schattenhaushalte

Soziale Sicherung, versicherungsfremde Leistungen und politische Ökonomie - 12. Mai 2026