Die Bepreisung von CO2-Emissionen belastet die deutsche Wirtschaft. Wir geben einen Überblick über jüngste Entwicklungen bei den zwei EU-Emissionshandelssystemen (ETS 1 und 2) und dem Europäischen CO2-Grenzausgleichssystem (CBAM). Während der Grenzausgleich und die Verknappung der kostenlosen Zertifikate in der Industrie die deutsche Wirtschaft weiter belasten dürfte, ist Deutschland für den Emissionshandel im Verkehr und Gebäudesektor gut vorbereitet.

Weitere Belastungen für deutsche Unternehmen

In den nächsten Jahren kommen auf die deutsche Wirtschaft weitere Belastungen durch die CO2-Bepreisung zu:

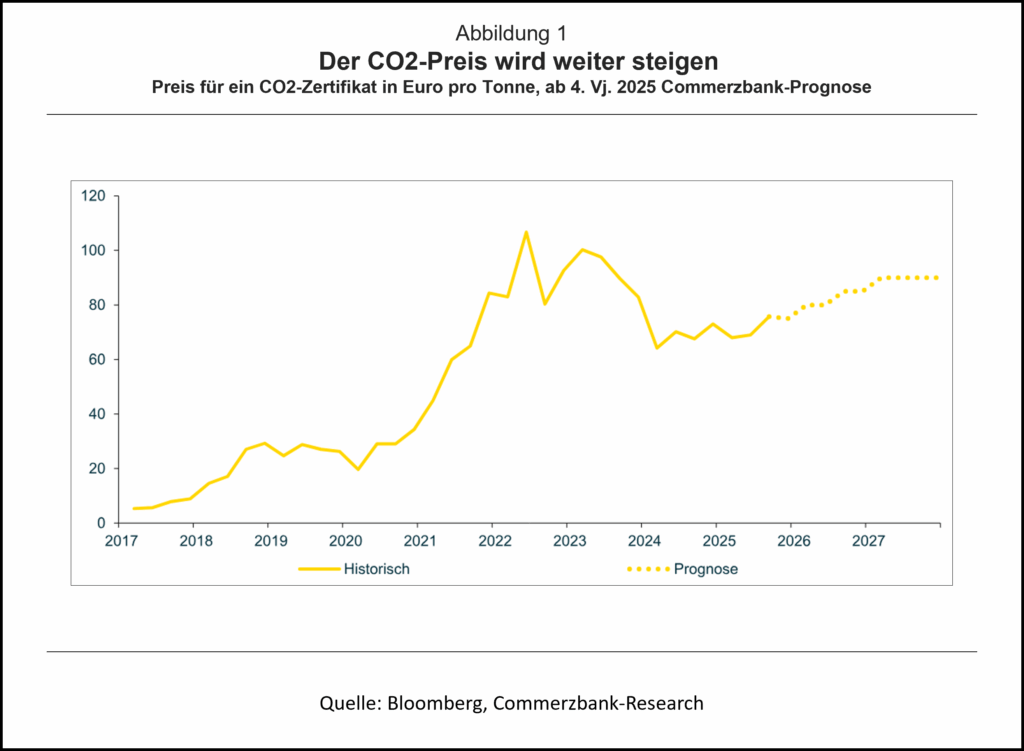

- Verschärfung des bestehenden Emissionshandelssystems (ETS 1): Derzeit verteilen die Länder im Rahmen des ETS 1, das mittlerweile den Energiesektor, die Industrie und den Flug- und Seeverkehr innerhalb der EU umfasst, etwa 40% der Zertifikate kostenlos. Der Rest der Zertifikate wird auf einer Börse versteigert. Ab dem kommenden Jahr wird nicht nur die Gesamtmenge der zur Verfügung stehenden Zertifikate weiter jährlich um 4,3% (ab dem Jahr 2028 um 4,4%) reduziert, sondern in vielen erfassten Industriesektoren wird zusätzlich der Anteil der kostenlos zugeteilten Zertifikate fallen. Das dürfte dazu führen, dass der Börsenkurs der Zertifikate in Zukunft steigt (Abb. 1).

- „Definitive Phase“ des CO2-Grenzausgleichsmechanismus (CBAM): Schon seit zwei Jahren müssen EU-Firmen beim Import von Eisen, Stahl, Zement, Aluminium, Düngemitteln, Strom und Wasserstoff aus dem EU-Ausland erfassen, wieviel CO2 bei der Erzeugung dieser Produkte anfiel. Ab dem kommenden Jahr müssen sie nun für einen zunehmenden Teil dieser Importe bei der EU CO2-Zertifikate erwerben, deren Preis sich nach dem Börsenpreis der ETS-1-Zertifikate richtet. Im kommenden Jahr müssen für 2,5% der im Ausland angefallenen Emissionen Zertifikate gekauft werden. Dieser Anteil soll bis 2034 auf 100% ansteigen. Im August hat die Europäische Kommission Gerüchte über eine Verschiebung dementiert und den Start der Bepreisungsphase für den 1. Januar 2026 bestätigt.

- Start eines zusätzlichen Emissionshandelssystems (ETS 2) für weitere Branchen: Wahrscheinlich Anfang 2028 und damit ein Jahr später als bisher geplant [1] wird ein neuer separater Emissionshandel für die Sektoren Gebäude und Straßenverkehr gestartet. Lieferanten von Brennstoffen wie Benzin, Diesel und Heizöl müssen in Zukunft Zertifikate für den Verkauf der Waren abgeben. Der Einstiegspreis liegt bei 55 Euro pro Tonne ausgestoßenem CO2. Im Gegensatz zum ETS 1 wird es im ETS 2 keine kostenlose Zuteilung von Zertifikaten geben; alle Zertifikate werden versteigert. In einigen Ländern wie Deutschland ersetzt das ETS 2 die bereits auf nationaler Ebene erhobenen Preise für CO2-Emissionen.

CBAM und ETS 1 gehen Hand in Hand, …

Neben dem Rückgang der insgesamt vorhandenen Emissionszertifikate spielt für die Branchen vor allem der Rückgang der kostenlos zugeteilten Zertifikate eine große Rolle. Dieser Rückgang unterscheidet sich je nach Branche: Während Stromerzeuger schon seit einigen Jahren keine Zertifikate mehr kostenlos erhalten, sinkt im kommenden Jahr der Anteil der kostenlosen Zertifikate für den innereuropäischen Luft- und Seeverkehr erstmals auf Null. Andere CO2-intensive Branchen, die in besonders hohem Wettbewerb mit dem Ausland stehen, erhalten bisher größtenteils alle ihre Zertifikate kostenlos. Zu diesen Branchen gehören die Produktion von Zement bzw. Zementklinker, Eisen- und Stahlwaren, Aluminiumwaren, Düngemittel und Wasserstoff. Damit ist im kommenden Jahr Schluss. Beginnend mit einem Anteil von 2,5% der Emissionen im Jahr 2026 müssen die Unternehmen einen immer größeren Anteil der Zertifikate erwerben. Im Jahr 2030 springt der Anteil auf 48,5% und klettert dann kontinuierlich bis auf 100% im Jahr 2034.

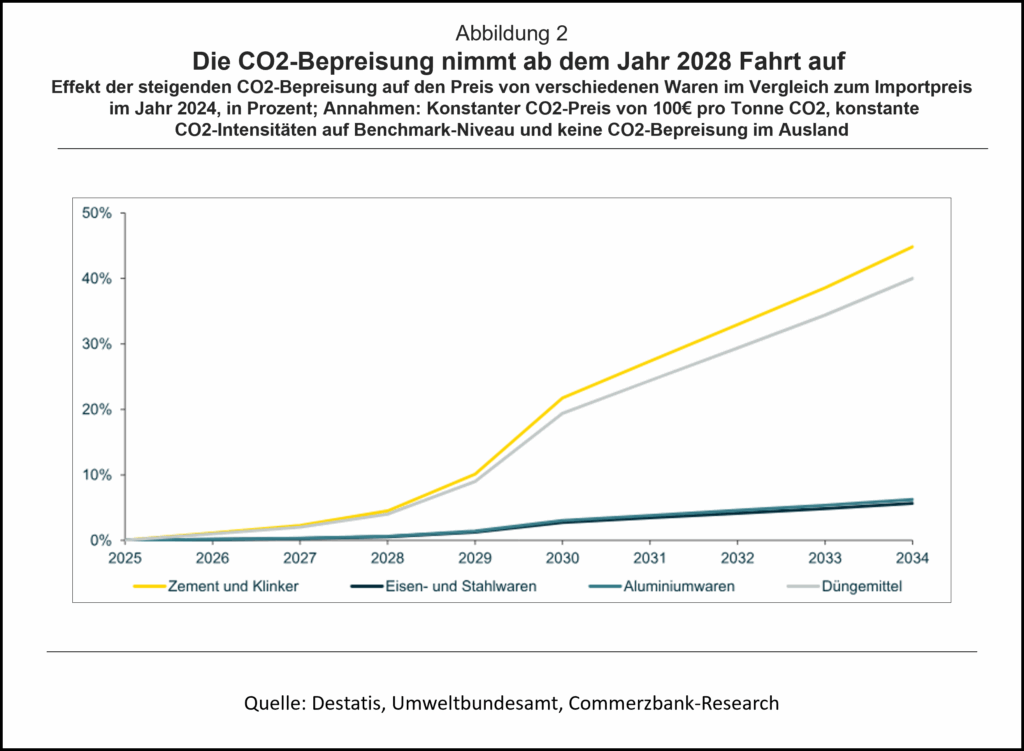

Um diese besonders im internationalen Wettbewerb stehenden Branchen (Zement bzw. Zementklinker, Eisen- und Stahlwaren, Aluminiumwaren, Düngemittel und Wasserstoff) vor dem Wettbewerb mit Importen aus Ländern mit niedrigen CO2-Preisen zu schützen und eine Abwanderung heimischer Unternehmen ins Ausland zu vermeiden, wird ein CO2-Grenzausgleichssystem (CBAM) eingeführt. In diesem System steigt nach und nach die Besteuerung des CO2-Gehalts von Importen dieser Waren – und zwar parallel zum Anteil der versteigerten (also nicht kostenlos zugeteilten) ETS 1-Zertifikate in der heimischen Produktion. Im kommenden Jahr werden also unter bestimmten Annahmen zunächst Zertifikate auf 2,5% des CO2-Gehalts der Importe fällig. Das bedeutet in etwa einen Preisanstieg von 1% für importierte Düngemittel und Zement im Vergleich zum Importpreis im Jahr 2024 (Abb. 2). Im Einzelfall kann jedoch der Anteil des zu bepreisenden CO2-Gehalts für einen Importeur und der Preisanstieg stark abweichen [2]. Ohne eine verbesserte CO2-Effizienz im Ausland und bei einem unveränderten CO2-Preis würde dieser Preiseffekt bis 2030 auf etwa 20% steigen. Für Eisen-, Stahl- und Aluminiumwaren wäre der Preiseffekt aufgrund des höheren Warenpreises pro Tonne deutlich geringer.

… und reduzieren die Wettbewerbsfähigkeit der Industrie

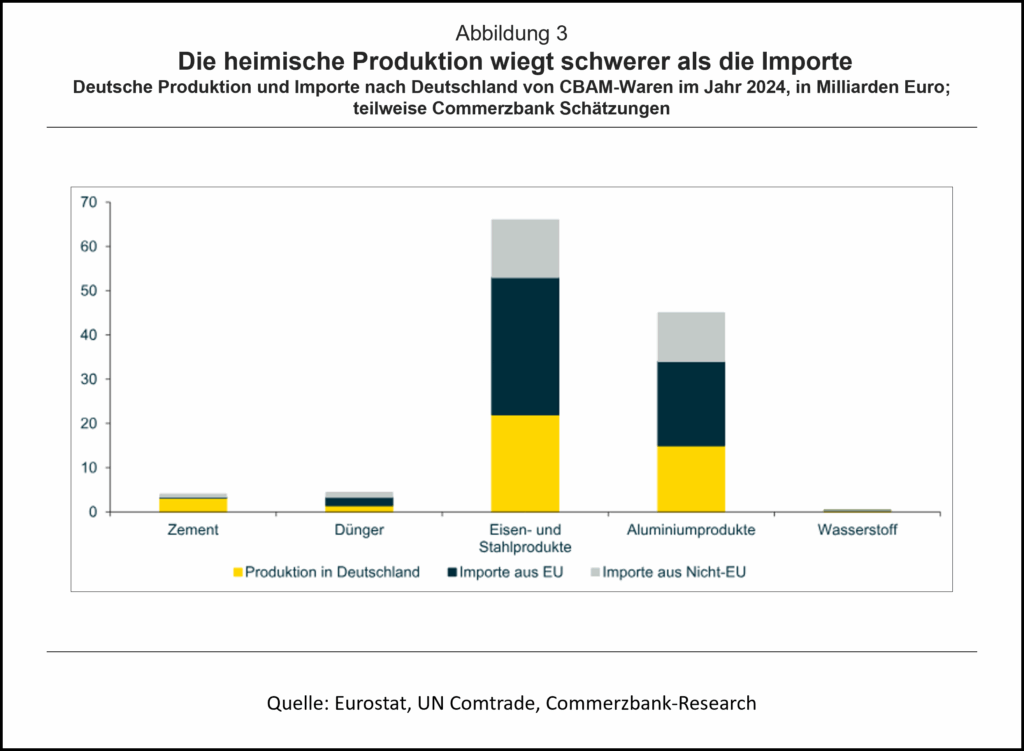

Aktuell wird über die Vor- und Nachteile von CBAM (Grenzausgleich) diskutiert. Diese Debatte wird den Belastungen für die deutschen Unternehmen aber nicht gerecht, weil sie die deutlich wichtigeren Nachteile des ETS 1 in diesem Zusammenhang nicht berücksichtigt. Schließlich betrifft der ETS 1 einen größeren Teil der deutschen Märkte für Zement, Düngemittel, Eisen-, Stahl- und Aluminiumprodukte als der CBAM. Der Großteil dieser Waren wird nämlich in Deutschland produziert oder aus Mitgliedsstaaten der EU bezogen (beides fällt unter den ETS 1, nicht unter CBAM; Abb. 3).

Zusammengenommen weisen sie auf jeden Fall beträchtliche Schwächen auf:

1. Substitution durch Endkunden: Für die Konsumenten in Deutschland werden nicht nur einige Importe teurer, sondern auch wegen steigender Kosten für Vorprodukte einige heimisch produzierte Waren. Das macht die Waren vor allem im Vergleich zu Dienstleistungen mit einem natürlich geringeren CO2-Abdruck teurer. Ein Beispiel: Zement und Stahlwaren fließen in die Baukosten von Häusern ein. Der CO2-Preis macht Neubauten im Vergleich zu Bestandsbauten teurer. Die Nachfrage nach Neubauten sinkt und Menschen ziehen das Wohnen zur Miete tendenziell vor.

2. Die Wettbewerbsfähigkeit auf dem Weltmarkt sinkt: Im Gegensatz zur Mehrwertsteuer sieht die CO2-Bepreisung keine Erstattung der CO2-Kosten für Exporteure vor. Daher verteuert die Reduktion der kostenlosen Zertifikate die Produktion von beispielsweise Stahl in Europa im Vergleich zur ausländischen Produktion. Durch den CBAM verteuert sich darüberhinaus auch der importierte Stahl. Dies erhöht die Kosten bei der Fertigung von Endprodukten wie Maschinen, Autos und anderen Waren für den Export. Das verringert die Wettbewerbsfähigkeit der europäischen Unternehmen auf dem Weltmarkt und dürfte sich negativ auf die Exporte niederschlagen.

3. Die Wettbewerbsfähigkeit von heimischen Fertigprodukten sinkt auch im Inland: Selbst wenn der Grenzausgleich perfekt für die Waren Zement, Stahl, etc. funktionieren würde, schützt das nur diese Zwischenprodukte auf dem heimischen Markt vor dem internationalen Wettbewerb. Denn der Grenzausgleich umfasst keine Fertigprodukte. Heimische Produzenten allerdings müssen mehr Geld für Zwischenprodukte bezahlen, während Produzenten im EU-Ausland das in der Regel nicht machen müssen. Hierdurch verringert sich auch auf dem heimischen Markt ihre Wettbewerbsfäigkeit gegenüber Importen aus dem EU-Ausland.

4. Keine indirekten Effekte berücksichtigt: Der Grenzausgleich erfasst die direkten Emissionen, die sich aus der Fertigung von Zement, Stahl, usw. ergeben. Aber auch indirekt entstehen Treibhausgase wie in der Produktion von Strom und Rohstoffen wie Eisenerz. Diese fließen zwar in den Fertigungsprozess für Stahl ein. Ihr Ausstoß von Treibhausgasen wird beim CBAM aber nicht erfasst. Trotz des Grenzausgleichs haben daher heimische Stahlproduzenten auf dem heimischen Markt einen Wettbewerbsnachteil gegenüber Konkurrenten aus Ländern ohne eine CO2-Bepreisung. Denn durch das ETS 1 werden auch indirekte Quellen für Treibhausgase in der heimischen Produktion erfasst.

Solange nicht alle Branchen in allen Ländern der Welt den selben CO2-Preis einführen, wird es stets einen Zielkonflikt zwischen der Dekarbonisierung und der Wettbewerbsfähigkeit der Industrie geben. Die Vorreiterrolle der EU im Kampf gegen den Klimawandel hat also einen Preis.

Wen trifft das ETS 2?

Voraussichltich Anfang 2028 wird das dritte CO2-Bepreisungssystem eingeführt – das ETS 2, das den Straßenverkehr und den Gebäudesektor erfassen soll. Hinzu kommen Industriebranchen, die bisher nicht vom ETS 1 erfasst wurden. Konkret müssen die Händler von Benzin, Diesel, Heizöl und anderen Energieträgern für den Verkehr und Immobilien CO2-Zertifikate abgeben, wenn sie die Brennstoffe in Umlauf bringen. Im Gegensatz zum ETS 1 und CBAM wird von Beginn an der komplette CO2-Gehalt bepreist. Eine kostenlose Zuteilung von Zertifkaten erfolgt nicht.

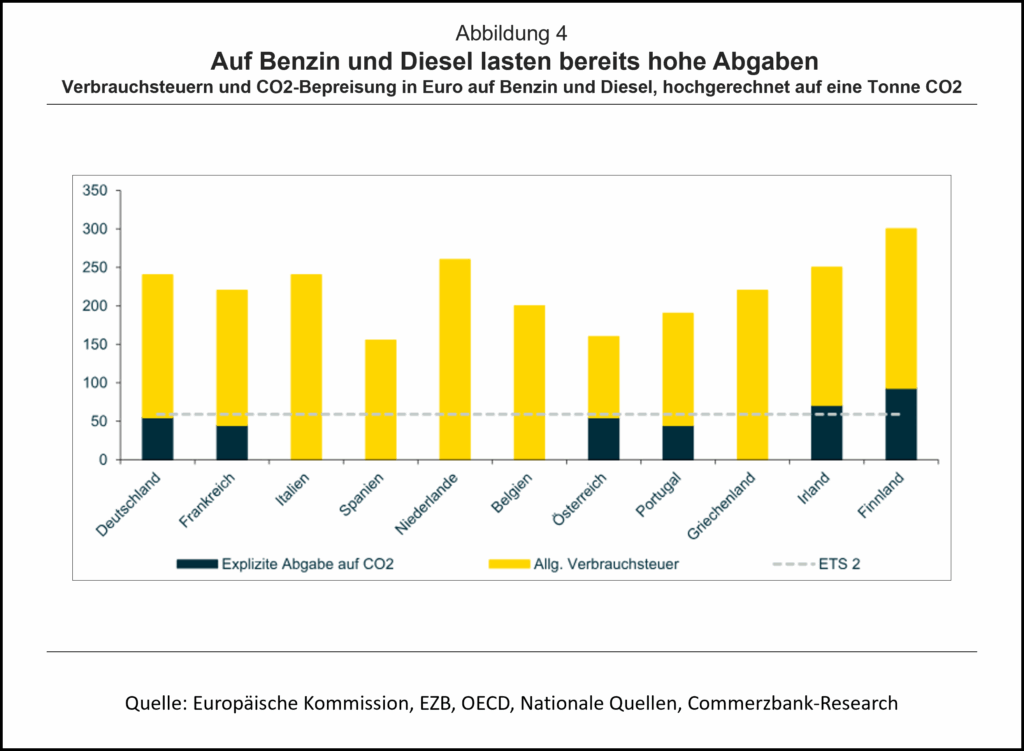

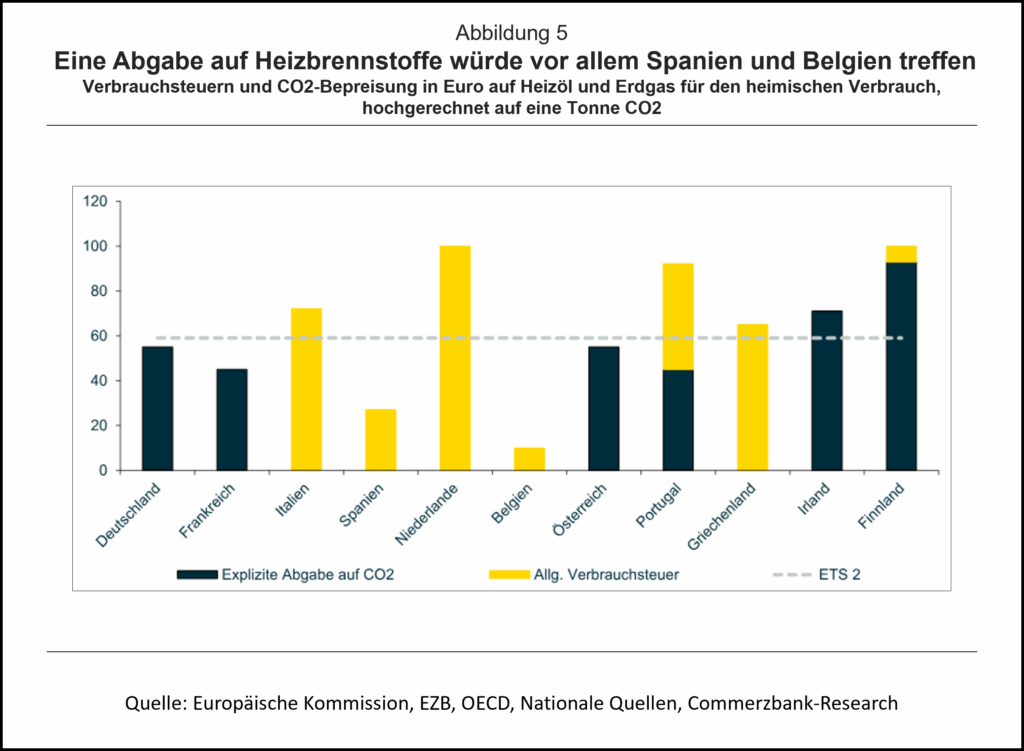

Viele Länder haben sich allerdings auf das zweite Emissionshandelssystem mit nationalen Maßnahmen vorbereitet. Deutschland beispielsweise hat bereits für die entsprechenden Branchen Emissionszertifikate zum Preis von 55 Euro pro Tonne CO2 eingeführt. In Frankreich wird eine CO2-Steuer auf die ETS 2-Bereiche erhoben, und auch Portugal hat die CO2-Bepreisung in Höhe des ETS 1 auf alle Branchen der Wirtschaft eingeführt. In diesen Fällen dürfte der europäische Emissionshandel schlicht die nationalen Maßnahmen ersetzen. Die zusätzliche Belastung für Unternehmen und Konsumenten ergibt sich dann nur aus der Differenz des CO2-Preises am Ende des Jahres 2027 und dem neuen ETS 2-Preis im Jahr 2028. Dieser neue CO2-Preis wird auf einer eigenen Börse bestimmt. Die Europäische Zentralbank schätzt, dass der Preis für diese Zertifikate im ersten Handelsjahr bei 59 Euro pro Tonne liegen dürfte. Die CO2-Bepreisung vieler Länder liegt bereits in dieser Größenordnung (Abb. 4 und 5). Hier dürften die Preise nur leicht steigen. Auffällig ist außerdem, dass Länder ohne explizite Abgaben auf CO2 (wie Italien und die Niederlande) vergleichsweise hohe Verbrauchsteuern auf fossile Energieträger eingeführt haben. Auch hier ist wahrscheinlich, dass Länder die Verbrauchsteuern senken, um den CO2-Preis aus dem ETS 2 zumindest teilweise zu kompensieren.

Insgesamt dürfte sich für Unternehmen in vielen Ländern durch den Start des ETS 2 nur wenig ändern. Lediglich in Spanien und Belgien könnte Heizöl spürbar teurer werden. In diesen Ländern könnte auch Benzin und Diesel teurer werden, wenn die Verbrauchsteuern hier nicht gesenkt wird.

Zusammenfassung

Auf deutsche Unternehmen kommen in der Zukunft neue Belastungen aufgrund der CO2-Bepreisung zu. Diese ergeben sich vor allem aus der Verknappung der Zertifikate im ETS 1 und der Reduktion der kostenlos verteilten Zertifikate. Ab dem kommenden Jahr flankiert der Grenzausgleich die CO2-Bepreisung in diesen Branchen. Das dürfte die Wettbwerbsfähigkeit der deutschenExporte auf dem Weltmarkt weiter reduzieren und auch in Deutschland gefertigte Endprodukte gegenüber importierten Endprodukten verteuern. Im Verhältnis dazu dürfte das ETS 2 im Verkehr und Gebäudesektor eine kleinere Rolle spielen.

Die Europäische Kommission könnte selbstverständlich den Status Quo einfrieren und die Emissionszertifikate weiter vollumfänglich kostenlos für die Produkte bereitstellen, die einem besonders starken internationalen Wettbewerb ausgesetzt sind. Da diese kostenlos zugeteilten Zertifikate gewinnbringend verkauft werden können und deren Nutzung insofern Kosten darstellen, besteht immer noch ein Anreiz zur Einsparung von Emissionen. Allerdings hat sich die Europäische Kommission mit dem Programm „Fit for 55“ zur Verschärfung dieser Anreize verpflichtet. Zudem wird das CBAM eine Einnahmequelle für die EU, und die Emissionshandelssysteme sind eine Einnahmequelle für die Mitgliedsländer. Darüber hinaus folgt die EU weiter der Annahme, dass andere Länder im Kampf gegen den Klimawandel nachziehen und europäische Unternehmen durch die Vorreiterrolle der EU langfristig einen Wettbewerbsvorteil erhalten werden. Zumindest aktuell scheint sich der politische Zeitgeist in vielen Ländern in eine andere Richtung zu entwickeln.

— — —

[1] Ursprünglich sollte das ETS 2 zu Beginn des Jahres 2027 eingeführt werden. Vor Kurzem hat die Europäische Kommission allerdings vorgeschlagen, die Einführung auf das Jahr 2028 zu verschieben. Zwar muss das Europäische Parlament noch zustimmen, das gilt allerdings als wahrscheinlich.

[2] Wie stark diese Besteuerung für Importeure tatsächlich steigt, hängt von drei Faktoren ab:

1. Dem Anteil des zu versteuernden CO2-Gehalts in dem entsprechenden Jahr. Dieser Anteil („CBAM-Faktor“) steigt von 2,5% im Jahr 2026 auf bis zu 100% im Jahr 2034 an.

2. Der Abweichung zwischen dem CO2-Gehalt der importierten Waren von Industriebenchmarks. Diese Benchmarks werden von der EU festgelegt und sind noch nicht offiziell veröffentlicht.

3. Geleistete CO2-Preise im Ausland bei der Produktion.

In der Folge führen wir die zwei Annahmen zur Benchmark-Intensität und fehlenden CO2-Bepreisung im Ausland fort. Im Einzelfall kann aufgrund der Differenz zum Benchmark der Anteil des bepreisten CO2-Gehalts für einen Importeur allerdings stark abweichen.

Das Rechenbeispiel zum Preisanstieg beruht zudem auf Schätzungen für die durchschnittliche CO2-Intensität der Produktion von Zement, bzw. Zementklinker (0,61 Tonnen CO2 auf eine Tonne Produkt), Stahl (1,62 T. CO2), Aluminium (1,82 T. CO2) und Düngemittel (1,60 T. CO2). Je nach exaktem Produkt und Herkunft der Ware kann die CO2-Intensität und der Importpreis stark abweichen. Darüberhinaus könnte die CO2-Intensität in Zukunft abnehmen. Dies ist in der Berechnung nicht berücksichtigt.

Blog-Beiträge der Serie „Europäischer Emissionshandel in der Kritik“

David Stadelmann (UBT, 2025): Renten, Regulierung, Realitätsverlust. Klimapolitik unter Druck

Achim Wambach (ZEW, 2025): Weiter freie Zertifikate

Jan Schnellenbach (BTU, 2025): Die Gefahren des Kampfes gegen den Emissionshandel

Norbert Berthold (JMU, 2025): Klima im Wandel: Wende in der (europäischen) Klimapolitik?

Podcast zum Thema:

Emissionshandel unter Druck. Steht die (marktwirtschaftliche) Klimapolitik auf der Kippe?

Prof. (em.) Dr. Norbert Berthold (JMU) im Gespräch mit Prof. Achim Wambach, PhD (ZEW)

Blog-Beiträge zum Thema:

Joachim Weimann (OVGU, 2025): Beim Klima nichts Neues

Reint E. Gropp und Oliver Holtemöller (IWH, 2024): Sechs Punkte für mehr Effizienz

Norbert Berthold (JMU, 2021): Produktivitätsrätsel, Klimawandel und Postwachstum. Mehr Fortschritt wagen, weniger Verzicht üben

Video zum Thema:

Joachim Weimann (OVGU, 2021): Was ist gute Klimapolitik?

- Gastbeitrag

Handelsabkommen – Wie geht es nach Mercosur weiter? - 17. Februar 2026 - Europäischer Emissionshandel in der Kritik (5)

Verschärfter C02-Preis - 1. Dezember 2025 - Gastbeitrag

Wo Deutschland von China abhängt - 12. November 2025