- Die amerikanische Konjunktur zeigt sich trotz der US-Wirtschaftspolitik und der beklemmenden Nachrichtenlage erstaunlich widerstandsfähig. Langfristig droht den USA dennoch ein Bedeutungsverlust.

- Ohne (wirtschafts)politischen Kurswechsel geriete der Satus des US-Dollars als sicherer Anlagehafen und als Weltleitwährung nach und nach in Gefahr. In diesem Kontext spielt die Ausrichtung der US-Notenbank Fed und deren personelle Neubesetzung eine wichtige Rolle.

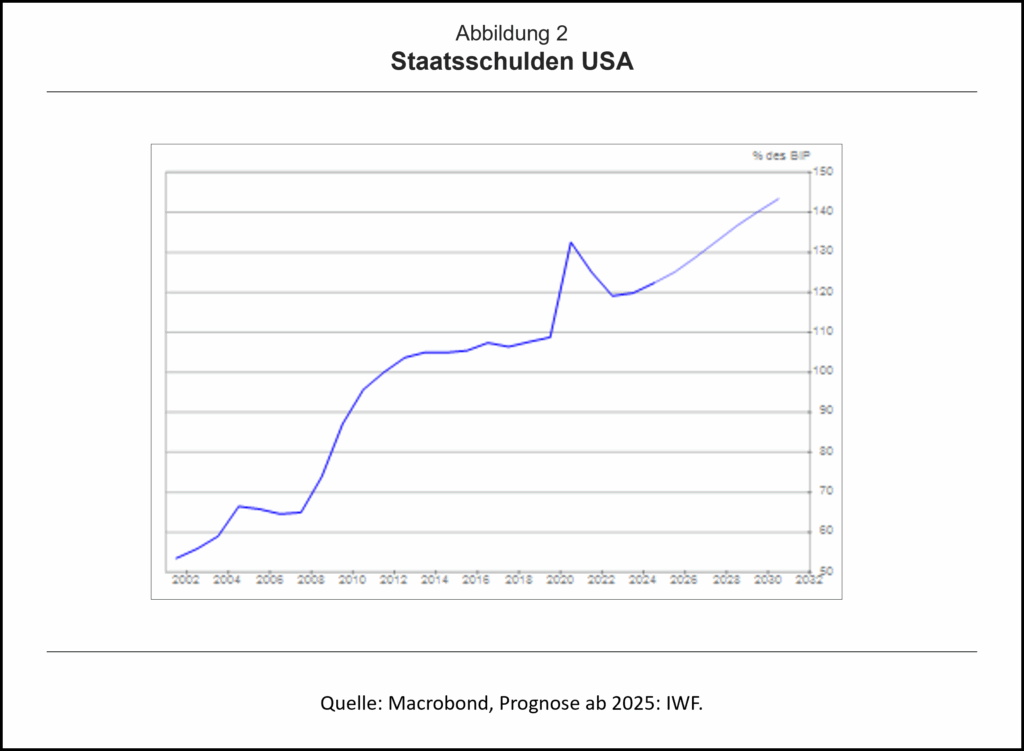

- Die USA sind am Staatsanleihemarkt wegen der hohen Staatsverschuldung und der hohen Haushaltsdefizite verletzlich. Ein Sell-off ist zwar nicht auszuschliessen, aber aus zwei Gründen eher unwahrscheinlich.

Die angekündigten Strafzölle für europäische Staaten sind – Stand jetzt – wieder vom Tisch. Das ist politisch und wirtschaftlich eine gute Nachricht. Noch besser wäre es, wenn den Amerikanern und insbesondere Trumps Parteifreunden durch die Grönland-Offensive des US-Präsidenten bewusst geworden ist, dass Donald Trump endgültig überdreht hat und er fortan von seinem Umfeld besser eingehegt wird. Ob dies so geschieht, ist jedoch spekulativ.

Widerstandsfähige US-Konjunktur

Vorerst haben die vom amerikanischen Präsidenten produzierten Schlagzeilen der letzten Wochen abermals das Vertrauen in die Verlässlichkeit der USA beschädigt. Dabei steht die Entwicklung der US-Konjunktur in deutlichem Kontrast zur Nachrichtenlage und zum angerichteten Vertrauensschaden. Bisher zeigt sich die Wirtschaft überraschend widerstandsfähig. Aktuell werden die Wachstumsprognosen für 2026 vielfach aufwärts revidiert. Anfang dieser Woche hob der Internationale Währungsfonds seine BIP-Prognose 2026 für die USA von 2,1% auf 2,4% an. Damit würde die US-Wirtschaft wieder oberhalb ihres Wachstumspotenzials (rd. 2%) wachsen – allen Zöllen und wirtschaftspolitischen Querschüssen zum Trotz.

Wie lässt sich die Robustheit der US-Konjunktur erklären?

- Ein Teil der verbesserten BIP-Prognose für 2026 ist auf einen Basiseffekt zurückzuführen, denn die US-Wirtschaft ist im zweiten und dritten Quartal annualisiert mit 3,8% und 4,4% kräftig gewachsen. Auch das vierte Quartal dürfte nicht schlecht gelaufen sein, sodass das US-BIP auf einem deutlich erhöhten Niveau in das neue Jahr startet, was sich positiv auf den Vorjahresvergleich auswirkt.

- Die USA feuern mit jährlichen Haushaltsdefiziten von 7-8% des Bruttoinlandsproduktes (BIP) finanzpolitisch aus allen Rohren. Das treibt das Wachstum, ist aber riskant und fiskalisch letztlich nicht nachhaltig.

- Wirtschaftspolitische Fehlsteuerungen an einer Stelle (z.B. Zollpolitik) werden durch unternehmensfreundliche Maßnahmen in anderen Bereichen (Steuern, Deregulierung) abgefedert.

- Die USA sind bei der Entwicklung von Zukunftstechnologien (Digitalökonomie/ Künstliche Intelligenz) an der Weltspitze. Globale Marktführer sind in den USA beheimatet. Der Börsenboom erhöht über den Vermögenseffekt die Ausgabenfreude der amerikanischen Verbraucher.

- Wirtschaftspolitische Weichenstellungen haben oft keine unmittelbaren Effekte, sondern wirken – positiv wie negativ – mit erheblicher Zeitverzögerung.

- Die USA können als größte Volkswirtschaft der Welt von internationalen Investoren nicht in der gleichen Weise für wirtschaftspolitische Fehlsteuerungen „abgestraft“ werden, wie es bei kleineren Ländern der Fall wäre. Die USA sind zu wichtig und gerade hinsichtlich ihrer Stellung im globalen Finanzsystem oft noch alternativlos. Das gilt auch für den amerikanischen Anleihemarkt.

Bei der Bewertung der amerikanischen Wirtschaftspolitik ist zwischen kurz- und langfristigen Folgen zu unterscheiden. Kurzfristig haben die Zölle und die allgemeine Sprunghaftigkeit der Politik der US-Wirtschaft noch keinen großen Schaden zugefügt. Auch die Weltwirtschaft läuft noch relativ solide, weil die Finanzpolitik nicht nur in den USA sehr expansiv ausgerichtet ist. Sollte die amerikanische Regierung unter Donald Trump ihre bisherigen (Wirtschafts)Politik unverändert fortsetzen, wird aber der Vertrauens- und Reputationsschaden das etablierte System unterwandern. Der Satus des US-Dollars als sicherer Anlagehafen und als Weltleitwährung geriete nach und nach in Gefahr. In diesem Kontext spielt die Ausrichtung der US-Notenbank Fed und deren personelle Neubesetzung eine wichtige Rolle.

Neuausrichtung der amerikanischen Notenbank?

Donald Trump wird in Kürze den Nachfolger von Jerome Powell als Fed-Vorsitzenden nominieren. Mit Kevin Warsh, Rick Rieder, Christopher Waller und Kevin Hasset sind geldpolitisch sehr unterschiedliche Kandidaten im Rennen. Rick Rieder wird an den Wettmärkten aktuell (Stand: 25.01.2026) als Favorit vor Kevin Warsh gehandelt. Der massive politische Druck und der rüde Umgang von Donald Trump mit dem amtierenden Fed-Vorsitzenden Jerome Powell sprechen dafür, dass egal wer die Powell-Nachfolge antreten wird, die Geldpolitik zunächst im Lockerungsmodus bleiben wird. Der US-Präsident hat mit seinem massiven Druck und einigen Personalentscheidungen wohl bereits dafür gesorgt, dass die Zinsentscheidungen der Fed weniger unabhängig getroffen werden, als es die formelle Unabhängigkeit der US-Zentralbank suggeriert.

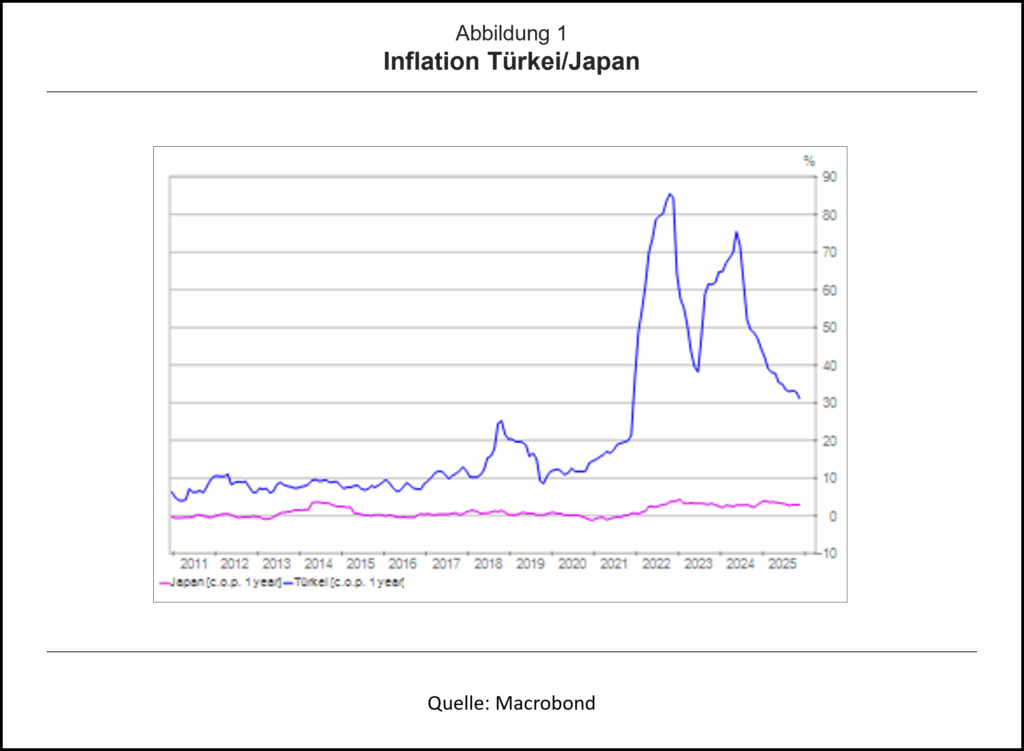

Ist deshalb ein kräftiger Inflationsschub in den USA bereits programmiert? Nicht unbedingt. Zwar wird die Türkei gern als Beispiel für die verheerenden Folgen politischer Einflussnahme auf die Zentralbank herangezogen. Präsident Erdogan forderte niedrigere Zinsen und wechselte die Zentralbank-Chefs seit 2018 beinahe im Jahrestakt. So kam es ab September 2021 zu einer Reihe von Zinssenkungen, die den Leitzins bis Mitte 2023 von 19% auf 8,5% drückten. Diese Geldpolitik war kontraproduktiv, denn im September 2021 lag die Inflationsrate bereits bei 17%. Da die Geldpolitik weiter gelockert wurde, schoss die Inflation in der Spitze auf über 80% und der Außenwert der Lira fiel wie ein Stein.

Die Folgen politischer Einflussnahme sind allerdings nicht immer so direkt und klar wie in der Türkei. Im hochverschuldeten Japan hat die Politik 2012/13 ebenfalls Druck auf die Zentralbank ausgeübt, die Geldpolitik zu lockern. Die Folge waren lange Jahre extrem expansiver Geldpolitik einschließlich „Yield Curve Control“ – und trotzdem blieb die Inflationsrate erstaunlich gering (s. Abb.1).

Abgesehen von diesen Einzelfällen gibt es eine positive Korrelation zwischen Zentralbankunabhängigkeit und Preisstabilität. Der empirisch nachweisbare Zusammenhang war der Grund, weshalb sich das Bundesbankmodell einer unabhängigen Zentralbank Anfang der 1990er Jahre international durchsetzen konnte und politisch unabhängige Notenbanken bis heute zu Recht als Standard gelten.

Angesichts der hohen Staatsschulden in zahlreichen Ländern dürften viele Zentralbanken – so auch die US-Fed – stillschweigend eine gewisse Inflationstoleranz entwickeln. Eine moderate Inflation dürfte insgeheim als kleineres Übel im Vergleich zu Staatsschulden- und Finanzkrisen angesehen werden.

Ob sie es wollen oder nicht, Zentralbanken werden in Krisenphasen in die Rolle eines „Ausputzers“ gedrängt. Sie sind „lender of last resort“. So wäre es wahrscheinlich auch, wenn internationale Anleger in großem Stil Geld aus amerikanischen Staatsanleihen abziehen und damit die Anleihezinsen in die Höhe treiben würden. Die Fed würde in einem solchen Notfall wohl wieder als Käufer einspringen. Selbstverständlich hätte ein solches Vorgehen langfristig negative Nebenwirkungen, kurzfristig würden die Märkte aber wohl beruhigt.

Das Szenario eines Sell-offs amerikanischer Staatsanleihen wird schon seit vielen Jahren immer wieder diskutiert. Eingetreten ist das Szenario bisher nicht. Die Gründe dafür sind plausibel: Erstens gibt es einen Mangel an Alternativen: Welcher Anleihemarkt und welche Assets wären aufnahmefähig genug, das aus den USA abfließende Kapital kurzfristig zu absorbieren? Zweitens würden in einem solchen Szenario sehr wahrscheinlich Schockwellen durch das globale Finanzsystem gehen. Die USA sind am Anleihemarkt wegen der hohen Staatsverschuldung und der hohen Haushaltsdefizite tatsächlich verletzlich. Ausländische Investoren könnten ihre Anleihebestände deshalb als „Waffe“ benutzen. Doch wegen der internationalen Ansteckungseffekte bei einem Sell-off würden sie sich damit auch ins eigene Fleisch schneiden, sodass es für Investoren durchaus rational ist, das Geld in den USA zu belassen – trotz aller Unzulänglichkeiten und Unwägbarkeiten der amerikanischen Politik.

Ein abrupter Sell-off amerikanischer Staatsanleihen ist deshalb zwar nicht auszuschließen – es gibt keine Garantie für besonnenes Handeln –, aber eher unwahrscheinlich. Zumal Donald Trump bei deutlicher Unruhe am Staatsanleihemarkt politisch relativ schnell einlenken würde – wie er es schon im April 2025 nach den Kursturbulenzen im Anschluss an seine Zollankündigungen tat. Schließlich sieht Trump die Börse als sein Erfolgsbarometer.

Wahrscheinlicher ist, dass Investoren von der amerikanischen Politik abgeschreckt werden, Neuanlagen in den USA zu tätigen. Eine allmähliche Abkehr von den USA und ein schleichender Bedeutungsverlust der USA sind die absehbaren Folgen, wenn Donald Trump seine Politik nicht bald ändert.

Blog-Beiträge zum Thema:

Uwe Vollmer (Uni Leipzig, 2025): Feindliche Übernahme. Die US Fed unter Trump

Jörn Quitzau (Bergos, 2025): Unabhängigkeit der Notenbanken in Gefahr. Aus unterschiedlichen Gründen

Charles I. Plosser und Mickey D. Levy (Hoover, 2025): Was die Federal Reserve tun kann, um sich selbst zu helfen

Mickey D. Levy (Hoover, 2025) und Michael D. Bordo (Rutgers, 2025): Trumps Zölle und Drohungen. Kommt nun die Fed dran?

Uwe Vollmer (Uni Leipzig, 2024): Ist die Unabhängigkeit der US Fed in Gefahr?

Norbert Berthold (JMU, 2016): Die verlorene Unabhängigkeit der EZB. Zu mächtig oder nur ein Scheinriese?

Podcast zum Thema:

Donald Trump und die Unabhängigkeit der Notenbank. Dr. Jörn Quitzau (Bergos AG) im Gespräch mit Prof. Dr. Stefan Schäfer (Hochschule RheinMain)

Entwarnung — hinsichtlich des Markts für US-Anleihen?

Eine interessante sowie kontroverse Debatte in diesem Kontext:

https://www.dw.com/de/z%C3%B6lle-als-waffe-wer-hat-die-besseren-karten/video-75602115