Der Widerstand gegen Eurobonds bröckelt. Der Sündenfall geschah, als die EU-Kommission 2020 die Emission von Anleihen für den Corona-Wiederaufbaufonds beschloss. Er wiederholte sich im Dezember 2025 mit der Ausgabe von EU-Anleihen zur Finanzierung des Ukraine-Hilfspakets. Auch die EZB hat sich im Februar 2026 nach Angaben des Handelsblatts in einem internen Papier für die Emission von gemeinschaftlichen „safe assets“ ausgesprochen. Ähnlich äußerte sich wohl selbst Bundesbankpräsident Nagel. Offenbar wandelt sich derzeit die Einstellung zu „Eurobonds“. Was hat sich geändert?

Eurobonds sind Staatsanleihen, bei denen die Mitgliedsstaaten der EU (oder der Eurozone) gesamtschuldnerisch haften. Je nach Eingriffsintensität lassen sich drei Varianten unterscheiden (Siedenbiedel, 2026): Weitestgehend ist der Vorschlag, alle Altschulden der Mitgliedsländer in Gemeinschaftsschulden umzuwandeln; weniger weitgehend ist, nur die Aufnahme von Neuschulden zu vergemeinschaften. Am engsten wäre, die Ausgabe von Eurobonds an die Finanzierung notwendiger europäischer Gemeinschaftsgüter zu binden.

Finanzierung von Gemeinschaftsaufgaben

Zwei Argumente werden zugunsten von Eurobonds angeführt. Befürworter verweisen erstens auf verschiedene staatliche Aufgaben, deren Erfüllung im Gesamtinteresse der EU liege und die daher auch von allen Mitgliedsstaaten finanziert werden sollten. Die gesamtschuldnerische Haftung erlaubt eine Risikodiversifikation, sodass die Finanzierungskosten von Gemeinschaftsschulden geringer ausfallen, als das bei einer Finanzierung über einzelne Staatshaushalte möglich wäre. Dies begründet, Eurobonds zweckgebunden für die Finanzierung bestimmter Projekte zu emittieren.

Allerdings ist die Zweckbindung keineswegs sichergestellt, weil keinesfalls eindeutig abgegrenzt ist, was alles beispielsweise zu Aufbau und Erhalt von Verteidigungsfähigkeit notwendig ist. Zudem steht zu befürchten, dass über Eurobonds aufgenommene Mittel dazu genutzt werden, Ressourcen in den nationalen Haushalten freizusetzen und für konsumtive Zwecke zu verwenden. Dann lockern Eurobonds die Haushaltsdisziplin und führen nicht zu einer Umstrukturierung der öffentlichen Schulden, sondern steigern die Gesamtverschuldung.

Wachsender Bedarf an „safe assets“

Zweitens argumentieren Befürworter, Eurobonds förderten die Kapitalmarktintegration in der Eurozone und stärkten die Rolle des Euros als internationale Anlagewährung. Derzeit ist in der Eurozone das Angebot an sicheren Wertpapieranlagen („safe assets“) begrenzt, die ein Rating von AA oder besser aufweisen. Es umfasst vor allem Bundesanleihen und die Anleihen einiger weniger anderer Mitgliedsstaaten der Eurozone. Das knappe Angebot zwingt Banken in einigen Mitgliedsländern, heimische Staatsschuldtitel als Sicherheiten zu akzeptieren, sodass sie höhere Ausfallrisiken tragen müssen, die sie in Form von Zinsaufschlägen an die Kreditnehmer weitergeben. Werden nationale Altschulden durch Eurobonds ersetzt, nivellieren sich die Ausfallrisiken, was für südeuropäische Banken zu einer Entlastung, für Banken in Deutschland und anderen Bankplätzen aber zu Belastungen führen wird.

Eurobonds – Wir haben sie schon!

Die EU-Kommission verfolgt bislang die zweckgebundene Ausgabe von Eurobonds. Im Rahmen des temporären Aufbauinstrument „Next Generation EU“ (NGEU) wurde die EU-Kommission ermächtigt, bis 2026 an den Kapitalmärkten Mittel im Umfang von bis zu 800 Mrd. EUR aufzunehmen, um spezifische EU-Programme zu finanzieren (European Commission, o.J.). Zentrale Finanzierungselemente sind langfristige „EU-Bonds“ (mit Laufzeiten zwischen drei und 30 Jahren) oder kurzfristige EU-Wechsel (mit Laufzeiten unter einem Jahr). Genutzt wurden die zufließenden Mittel zur Finanzierung des eingangs genannten Wiederaufbaufonds und der Ukrainehilfe, wobei die Hilfen aus dem Aufbaufonds größtenteils aus Zuschüssen bestehen.

Anders als für „echte“ Eurobonds liegt für EU-Bonds die Haftung bei der EU-Kommission und nicht gesamtschuldnerisch bei den Mitgliedsstaaten. EU-Bonds sind jedoch über den EU-Haushalt abgesichert, der aus rechtlich bindenden Beiträgen aller Mitgliedstaaten und den Eigenmitteln der EU finanziert wird. Die Mitgliedsstaaten haften damit indirekt über ihren Finanzierungsanteil am EU-Haushalt; sollten Mitgliedstaaten ihren Zahlungsverpflichtungen nicht mehr nachkommen, müssen die übrigen Mitgliedstaaten über ihren Anteil am EU-Haushalt hierfür einstehen.

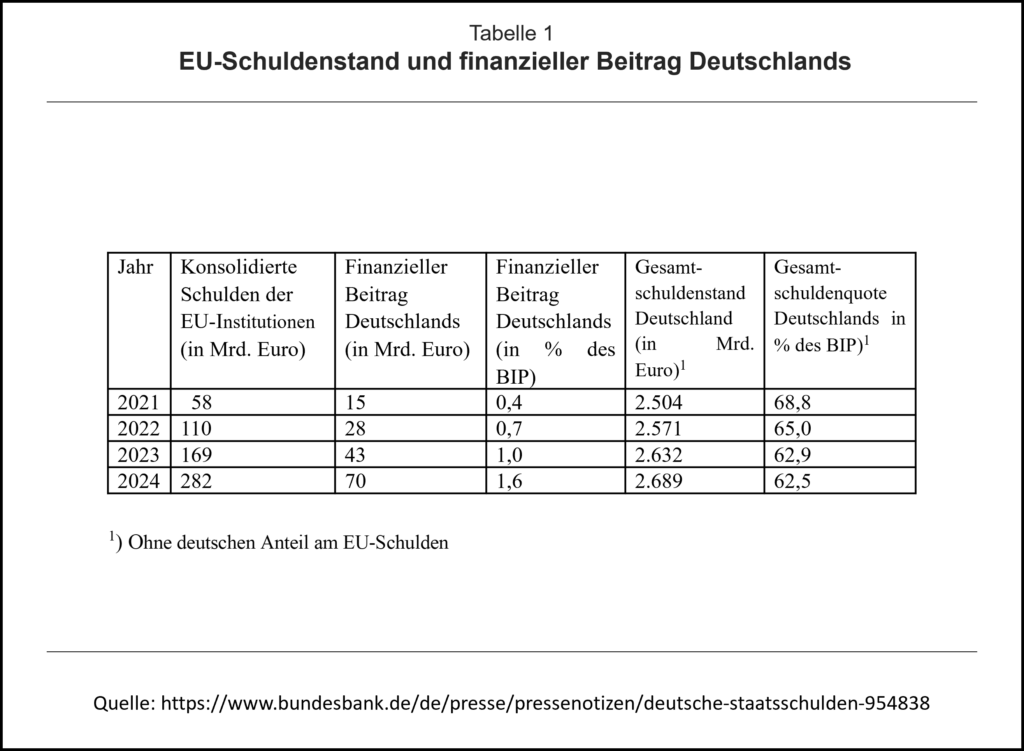

Das Volumen der seit 2021 von der EU am Kapitalmarkt aufgenommenen Mittel ist nicht unbeträchtlich. Tabelle 1 zeigt die seit 2021 aufgenommenen konsolidierten Schulden der EU, die sich zum Jahresende 2024 auf knapp 300 Mrd. Euro beliefen. Bis Ende 2026 wird die Europäische Kommission voraussichtlich Anleihen im Wert von rund 1 Billion Euro ausstehen haben. Damit wird sie zu einem größeren Kreditnehmer als Belgien und die Niederlande zusammen. Im Jahr 2025 war sie der weltweit größte Nettoemittent von Euro-Anleihen, noch vor Frankreich und Italien (Bonfanti, 2025). Tabelle 1 berichtet auch den finanziellen Beitrag Deutschlands zu den EU-Schulden in Mrd. Euro und in % des deutschen BIP (sowie zum Vergleich den deutschen Gesamtschuldenstand). Insgesamt sind die Zahlen noch nicht riesig, erhöhen aber die deutsche Schuldenquote in 2024 um 1,6 Prozentpunkte.

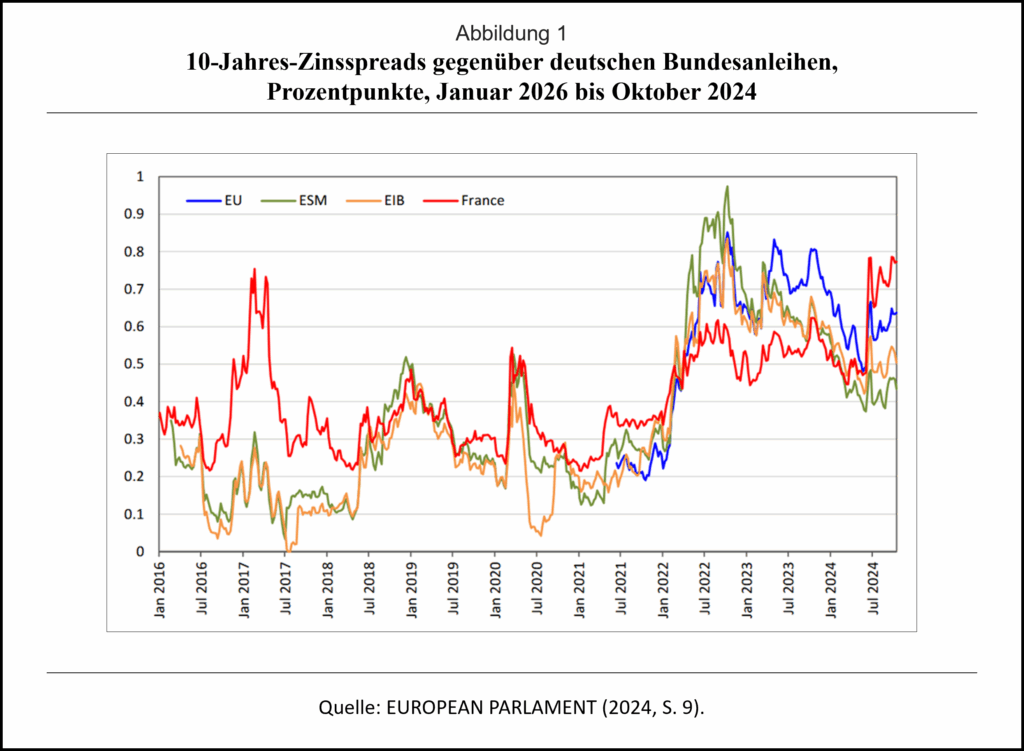

Die erwünschten Finanzierungsvorteile von Eurobonds sind bislang ausgeblieben. Abb. 1 zeigt die Zins-Spreads von EU-Bonds, Wertpapieremissionen anderer EU-Institutionen (Europäischer Investitionsbank EIB, Europäischer Stabilitätsmechanismus ESM) sowie französischer Anleihen gegenüber deutschen Bundesanleihen. Es wird deutlich, dass supranationale Emissionen teuer sind; die Zinskosten von EU-Emissionen lagen zeitweise selbst über denen Frankreichs. Der EU-Zins-Spread übersteigt auch den (hier nicht dargestellten) Spread der Niederlande, und hat sogar den Spread Spaniens übertroffen (Bonfanti, 2025).

Brauchen wir eine Schuldenregel für den EU-Haushalt?

Wenngleich die EU-Schulden im Vergleich zum deutschen Schuldenstand derzeit noch gering sind, sind die Wachstumsraten atemberaubend – die EU-Schulden haben sich von 2021 bis 2024 beinahe verfünffacht. Die derzeitige Obergrenze für das NGEU-Programm beträgt 800 Mrd. Euro (in Preisen von 2018), wovon der deutsche Anteil ca. 200 Mrd. Euro ausmacht. Dies ist ein gewaltiger „Bierdeckel“, dessen Begleichung dem deutschen Steuerzahler noch bevorsteht.

Zu befürchten ist, dass mit den Schuldenprogrammen der EU die „Büchse der Pandora“ für weitere „Next-Generation-Ausgaben-Programme geöffnet worden ist, weil der Umweg über EU-Sonderprogramme für die Finanzminister aller Mitgliedsländer ein bequemer Weg darstellt, um nationale Schuldenbremsen zu umgehen. Bislang werden die nationalen Finanzierungsanteile an den EU-Schulden nicht in die Maastricht-Kriterien (60% Gesamtschuldenstand und 3% Neuverschuldung p.a.) einbezogen, weil es sich um supranationale Schulden handelt, die aus Ländersicht lediglich Eventual-Verbindlichkeiten darstellen.

Wollte man einen weiteren Anstieg der EU-Schulden verhindern, käme eine Ausweiterung der Schuldenregeln auch auf den EU-Haushalt in Betracht. Dann müsste die Kommission gegen sich selber ein Defizitverfahren einleiten, wenn sie die selbst gesetzten Regeln bräche. Eine Alternative wäre, die Ausgabe von EU-Bonds nur zur Finanzierung solcher Projekte zuzulassen, die tatsächlich ein öffentliches Gut für alle Mitgliedsländer darstellen. Auch solch eine Regel wäre schnell gebrochen, indem Projektvorhaben zu meritorischen Gütern erklärt würden.

Deshalb ist der gangbarste Weg, die nationalen Anteile an den EU-Schulden nicht als Eventual-Schulden zu behandeln, sondern sie mit in die Berechnung der nationalen Maastricht-Kriterien aufzunehmen. Dadurch wird jedem Politiker klar, dass ein in Brüssel getroffener Beschluss von Sonderausgaben den Spielraum der heimischen Finanzen verengt und ein nationales Defizitverfahren wahrscheinlicher werden lässt.

Literatur:

Bonfanti, G, (2025), A European Safe Asset Will Require Bolder Steps, https://cepr.org/voxeu/columns/european-safe-asset-will-require-bolder-steps.

European Commission (o.J.), NextGenerationEU, https://commission.europa.eu/strategy-and-policy/eu-budget/eu-borrower-investor-relations/nextgenerationeu_en

European Parliament (2024, S. 9), Management of Debt Liabilities in the EU Budget Under the Post-2027 MFF, https://www.europarl.europa.eu/RegData/etudes/BRIE/2024/766173/IPOL_BRI(2024)766173_EN.pdf

Siedenbiegel, C. (2026) Showdown um die Eurobonds, in: FAZ vom 17.02.2026, https://www.faz.net/aktuell/finanzen/finanzmarkt/eurobonds-im-fokus-warum-die-ezb-in-den-streit-geraet-110838316.html

Podcasts zum Thema:

Schulden ohne Ende? Die Zukunft der Staatsfinanzen. Dr. Jörn Quitzau (Bergos) im Gespräch mit Prof. Dr. Lars Feld (WEI)

Eurobonds: Chancen und Risiken. Dr. Jörn Quitzau (Bergos) im Gespräch mit Prof. Dr. Friedrich Heinemann (ZEW)

Blog-Beiträge zum Thema:

Jan Schnellenbach (BTU, 2011): Die vergessene Variable in den Gleichungen der Freunde des Eurobonds

Rolf Caesar (Uni Köln, 2012): Eine europäische Transferunion – die Lösung für die Euro-Probleme?

Norbert Berthold (JMU, 2018): Eine Fiskalunion ist auch keine Lösung. Die Politik destabilisiert den Euro und zerrüttet Europa

Norbert Berthold (JMU, 2018): Die Verantwortungslosigkeit in Europa wird neu organisiert. Emmanuel Macrons desaströser Plan

Andrassy Universität Budapest

- Europa auf dem Weg in die Fiskalunion - 5. März 2026

- Drifting Apart

Digitales Bargeld in den USA und in der Eurozone - 3. Dezember 2025 - Feindliche Übernahme

Die US Fed unter Trump - 16. Oktober 2025