Die US-Regierung greift wieder stärker in die Wirtschaft ein. Sie will die privaten Aktivitäten mehr steuern, um Ziele wie mehr Klimaschutz, nationale Sicherheit und gutbezahlte Arbeitsplätze zu erreichen. Wir analysieren die entscheidenden Entwicklungen.

Was treibt die Renaissance der Industriepolitik?

Der Zug in Richtung Industriepolitik hat in den USA in den letzten Monaten noch einmal deutlich Fahrt aufgenommen. Die Biden-Administration folgt in dieser Hinsicht vielfach den Weichenstellungen der Trump-Regierung. Sie setzt dabei aber nicht mehr auf die bei Trump im Zentrum stehenden Zollerhöhungen, sondern auf eine direkte Förderung der Industrie, um „Made in America“ wieder voranzubringen. Hinter diesem offenbar parteiübergreifenden Kurswechsel der Wirtschaftspolitik stehen mehrere Motive:

Motiv 1: Niedergang der US-Industrie stoppen und umkehren

Politik und Öffentlichkeit sind sich in der Diagnose einig, dass sich die US-Industrie im Niedergang befindet:

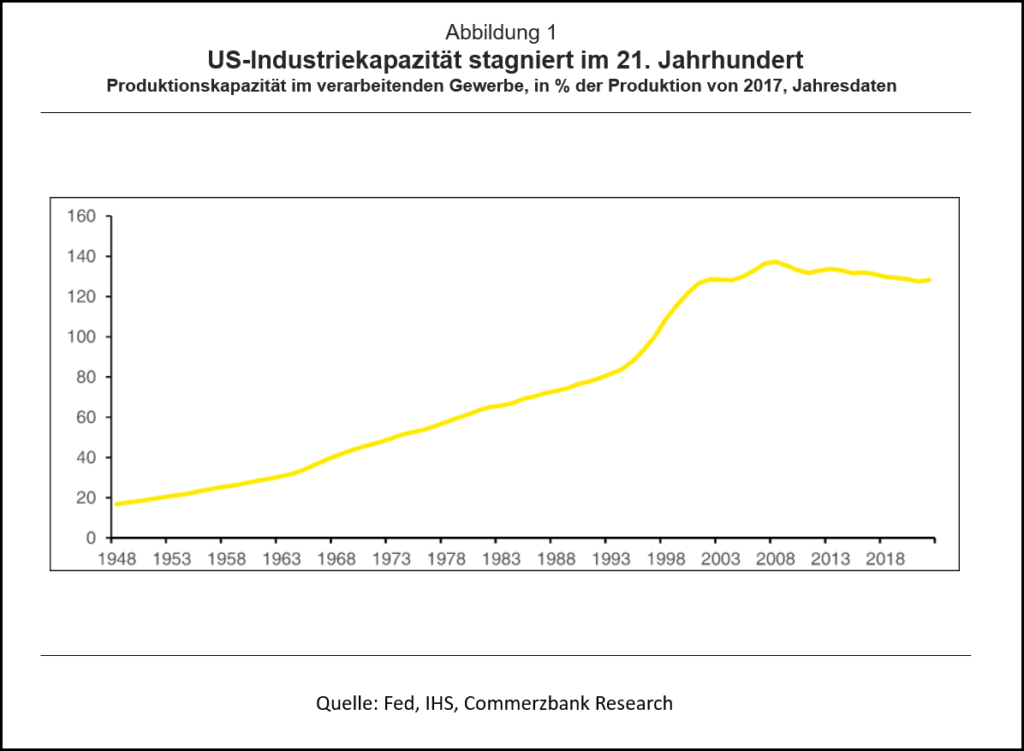

- Das verarbeitende Gewerbe hatte 1950 noch einen Wertschöpfunganteil von 27%. Dieser ist inzwischen auf 10,7% gefallen.

- Dieser Bedeutungsverlust ist nach allgemeiner Auffassung nicht nur auf den für fortgeschrittene Volkswirtschaften normalen relativen Abstieg der Industrie und dem Aufstieg von Dienstleistungen zurückzuführen. Denn damit lässt sich kaum erklären, warum die Produktionskapazität des verarbeitenden Gewerbes seit der Jahrtausendwende stagniert (Abbildung 1). Dafür wird „unfaire“ internationale Konkurrenz verantwortlich gemacht, speziell die aus China nach dem Beitritt des Landes zur Welthandelsorganisation (WTO) im Jahr 2001.

- Seit 2000 verlor die Industrie ein Viertel ihrer Jobs, ein Minus von 4,3 Millionen meistens relativ gut bezahlter Stellen. Der Stellenabbau war regional auf einige Staaten – den sogenannten „Rust Belt“ – konzentriert und hat dort zu einer beträchtlichen Entfremdung der Wähler geführt.

Der Druck auf die Politik, hier gegenzusteuern, hat stark zugenommen. Spätestens nach dem Wahlsieg Trumps 2016, der zu guten Teilen auf das Aufgreifen des so wahrgenommenen industriellen Abstiegs der USA zurückzuführen war, wurde von Washington eine Kursänderung eingeleitet.

Motiv 2: Sicherheit

Zuletzt bekamen die Befürworter industriepolitischer Eingriffe starken Rückenwind durch die Probleme mit den globalen Lieferketten und durch sicherheitspolitische Entwicklungen:

- Die Corona-Krise hat die Anfälligkeit von global aufgespannten Lieferketten vor Augen geführt. Das Bewusstsein für die Bedeutung einer leistungsfähigen einheimischen Produktionsbasis wurde dadurch noch deutlich verstärkt.

- Aufgrund der verschärften geopolitischen Konkurrenz mit China wollen sich die USA von chinesischen Zulieferungen unabhängig machen. Strategisch wichtige Bereiche sollen sich auf eine starke heimische Produktionsbasis stützen können.

- Der Krieg Russlands in der Ukraine, bei dem die USA der mit Abstand wichtigste Waffenlieferant der Ukraine sind, haben zudem ins Gedächtnis zurückgerufen, dass sich die USA als „Arsenal der Demokratie“ sehen. Auch hierfür wird eine leistungsfähige Industrie als unabdingbare Grundlage angesehen.

Motiv 3: Umweltschutz

Ist man sich beim grundsätzlichen Ziel einer Förderung der Industrie einig, so wollen vor allem die Demokraten Industriepolitik und staatliche Förderung auch für das Erreichen von Umweltzielen einspannen. Die USA haben sich das Ziel gesetzt, ihre Treibhausgasemissionen bis 2030 gegenüber 2005 zu halbieren. Dies setzt eine Verdrängung fossiler Energieträger voraus. Die ökonomisch beste Variante hierzu wäre nach überwiegender Ansicht der Wissenschaft eine Bepreisung, sprich Verteuerung, von CO2-Emissionen. Dies würde entsprechende Verhaltensänderungen und Innovationen auslösen, ohne dass weitergehende und ineffiziente Maßnahmen erforderlich sind. Politisch ist dies in den USA aber nicht umsetzbar.

Als „Second Best“-Lösung bleibt damit die direkte Förderung gewünschter Aktivitäten, also Belohnung im Gegensatz zur umstrittenen Bepreisung. Diese Ansätze vermischen sich dann vielfach mit der Industriepolitik im engeren Sinne, also der Förderung der US-Industrie. Dies erklärt die beschlossene Bevorzugung heimischer Hersteller.

Politische Resultate

Die Wiederentdeckung der Industriepolitik hat somit nicht ein einzelnes Motiv, sondern ein ganzes Motivbündel. Nicht alle diese Motive werden von Demokraten und Republikanern im gleichen Ausmaß geteilt. Weitgehende Einigkeit besteht allerdings bei den unter dem Gesichtspunkt „Konkurrenz mit China“ zusammenzufassenden strategischen Motiven. Daher konnten entsprechende Gesetze auch recht rasch verabschiedet werden:

- Der bisher sichtbarste Ausdruck vor allem sicherheitspolitisch motivierter Industriepolitik ist der CHIPS Act vom August 2022, ein Gesetzespaket zum Auf- und Ausbau der Halbleiterfertigung in den USA. Mikrochips werden als eines der entscheidend wichtigen „strategischen“ Produkte angesehen; die Sicherung der amerikanischen Führungsrolle in dieser Branche gilt als entscheidender Baustein im Konkurrenzkampf mit China. Der Kongress hat dafür insgesamt 100 Mrd. Dollar bereitgestellt.

- Ein weiterer zentraler Baustein für die Ertüchtigung der US-Wirtschaft ist die Reparatur und der Ausbau der Infrastruktur, der vor allem durch den Infrastructure Investment and Jobs Act vom November 2021 vorangetrieben werden soll. „Infrastruktur“ wird hier recht weit gefasst und reicht von der klassischen Verkehrsinfrastruktur über Strom- und Datennetze bis hin zur Forschungsinfrastruktur. Dies erinnert an die Eisenhower-Administration (1953-61). Aus Sorge, im Kalten Krieg mit der Sowjetunion zurückzufallen, wurde ein massives Straßenbauprogramm beschlossen (das System der „Interstate Highways“, also das überregionale Autobahnnetz, ist das direkte Ergebnis dieses Programms), sowie erhebliche Mittel für den Ausbau von Bildung und Forschung zur Verfügung gestellt; u.a. wurde die NASA damals aus der Taufe gehoben. Auch hier spielen strategische Motive daher eine bedeutende Rolle.

- Problematischer ist der Bereich des Umweltschutzes, der vor allem den Demokraten am Herzen liegt. Hier konnten nicht alle Vorstellungen der Demokraten durchgesetzt werden. Kernpunkt ist hier der etwas irreführend betitelte Inflation Reduction Act (IRA) vom August 2022.

Wirklich ein „Game Changer“?

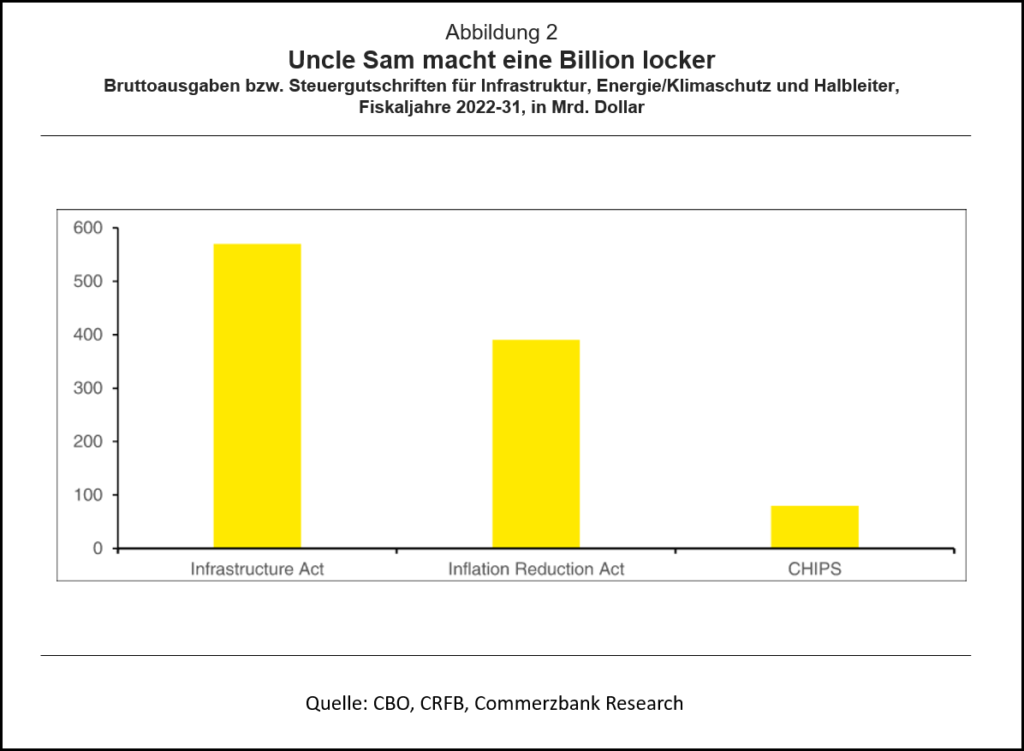

Für das Infrastrukturpaket, den IRA und den CHIPS Act sind für die nächsten 10 Jahre Ausgaben von mehr als 1000 Mrd. Dollar vorgesehen (Abbildung 2). Für einzelne Industrien, vor allem die besonders stark geförderte Halbleiterbranche, mögen diese Mittel tatsächlich einen Unterschied machen und verstärkt US-Produktion anregen. Insgesamt ist der Mittelaufwand aber im Vergleich zur Wirtschaftsleistung überschaubar (etwa 0,3% des BIP).

Die Erfahrungen mit staatlichen Fördermaßnahmen in der Vergangenheit sind zudem nicht immer ermutigend.[1] Ein Beispiel hierfür ist die umfangreiche Senkung der Unternehmenssteuern im Jahre 2017, die bislang noch keinen massiven Anstieg ausländischer Direktinvestitionen ausgelöst haben. Die entsprechenden Befürchtungen gerade europäischer Politiker haben sich bisher also nicht erfüllt.

Standortentscheidungen hängen nicht allein von Subventionen oder niedrigen Steuern ab. Dies zeigt ein Blick auf die Direktinvestitionen, die Ausländer in den USA in den letzten Jahren getätigt haben. Diese beliefen sich 2021 zwar auf beträchtliche 333 Mrd Dollar (15% des BIP); der weit überwiegende Teil davon entfiel allerdings auf die Übernahme bestehender US-Unternehmen. Für den Aufbau neuer Betriebe auf der „grünen Wiese“ bzw. zur Erweiterung bestehender Werke wurden deutlich geringere Beträge ausgegeben. So wurden 2021 gerade einmal entsprechende Projekte im Gesamtvolumen von 15,6 Mrd. Dollar in Angriff genommen (zum Vergleich: die gesamten Netto-Investitionen in den USA beliefen sich 2021 auf fast 1000 Mrd Dollar). Hier ist in den letzten Jahren ein eher fallender Trend zu beobachten (Abbildung 3). Bei energieintensiven Produktionen oder bei Autobatterien ist zwar durchaus eine gewisse Investitionsumlenkung in die USA zu erwarten. Ob dies gesamtwirtschaftlich ins Gewicht fällt, ist allerdings noch nicht klar.

Die regenerative Energieerzeugung erhält durch die verstärkte Förderung sicherlich noch mehr Rückenwind. Der Vormarsch der Erneuerbaren ist allerdings keineswegs eine neue Entwicklung, sondern seit mehreren Jahren ohnehin in Gang. Die USA dürften im Vergleich mit Europa wohl dauerhaft in den Vorzug „billiger“ Energie kommen. Bei Erdgas und Öl ist dieser Vorteil bereits etabliert, und bei erneuerbaren Energien haben die USA erhebliche Standortvorteile: Viel Platz, viel Wind, viel Sonne. Der Inflation Reduction Act verstärkt allenfalls die ohnehin vorhandenen Vorteile der USA in diesem Bereich.

Zu Risiken und Nebenwirkungen…

Die industriepolitische Kehrtwende der USA hat auf der einen Seite zu recht atemlosen Analysen der enormen – und angeblich enorm positiven – Wirkungen auf einzelne Branchen geführt, auf der anderen Seite zu großen Befürchtungen gerade der Europäer, hier abgehängt zu werden. Das Gesamtbild kam bei dieser Art der Betrachtung aber oft zu kurz. Wir sehen eine Reihe von Problemen und offenen Fragen:

- Gefahr einer Subventionsspirale. Die EU hat insbesondere den Inflation Reduction Act dankbar aufgegriffen, um eigene umfangreiche Förderprogramme vorzuschlagen. So diskutiert die EU bereits ähnliche Maßnahmen. Im Gespräch ist ein Green Deal Industrial Plan im Volumen von 600 Mrd Euro, davon 250 Mrd Euro aus nicht abgerufenen Mitteln des Corona-Fonds.

- Die auf einige Branchen konzentrierten Ausgaben werden dort Wirkung erzielen und Produktion und Investitionen anregen. Ob diese einzelwirtschaftlichen „Erfolge“ auch gesamtwirtschaftlich effizienzsteigernd sind, ist allerdings fraglich. Schließlich könnten sie am tatsächlichen Bedarf vorbeigehen zum Entstehen erheblicher Überkapazitäten beitragen. Die Mittel wären in so einem Fall an anderer Stelle besser eingesetzt.

- Das Vorliegen eines ganzen Motivbündels führt auch zu Zielkonflikten. Insbesondere beim Ziel Umweltschutz und beim Ziel Wiederaufbau heimischer Produktion ist dies zu befürchten. Denn beim Umweltschutz geht es beispielsweise darum, den Anteil erneuerbarer Energien zu erhöhen. Dies gelingt umso rascher, je günstiger regenerative Energien sind. Und hier sind importierte Solarmodule oder Speicherbatterien in vielen Fällen deutlich billiger als „Made in America“. Dieser Nachteil lässt sich nur durch zusätzliche Förderung ausgleichen – und die Mittel fehlen dann an anderer Stelle.

- Der Schutz strategisch relevanter Branchen mag in der Verteidigungsindustrie und deren wichtigsten Zulieferern tatsächlich im nationalen Interesse der USA liegen. Die Frage ist, wo die strategische Relevanz von Branchen endet. Die Gefahr ist jedenfalls, dass der Kongress immer mehr Bereiche als relevant ansieht, um öffentliche Mittel in die Wahlkreise der jeweils entscheidenden Angeordneten zu lenken. Wie die Rüstungsindustrie schon seit langem zeigt, führt das zum Aufbau ineffizienter Strukturen, die sich mehr an politischer als an ökonomischer Zweckmäßigkeit orientieren.

- Des weiteren erhebt sich die Frage, ob ein zentrales Motiv, die Eindämmung Chinas, überhaupt realistisch ist. Denn China ist sicherlich schon zu groß geworden, um aus der Weltwirtschaft ausgesperrt zu werden. Dies ist ein entscheidender Unterschied zur Sowjetunion, bei der dies noch möglich war. So entfielen 1990 auf die UdSSR und die mit ihr verbündeten übrigen Comecon-Staaten nur 6% des globalen BIP mit fallender Tendenz. Hingegen liegt der Anteil Chinas inzwischen bei etwa 18%, mit steigender Tendenz. Darüberhinaus ist die Handelsverflechtung mit China viel enger. So entfielen vom US-Außenhandel weniger als 1% auf die Sowjetunion, auf China heute aber 8,6% der US-Exporte und 17,9% der Importe. Diese Zahlen wecken Zweifel an Überlegungen, die wirtschaftlichen Verbindungen zu China im „Kalten Krieg 2.0“ weitgehend zu kappen. Gerade deshalb wäre für eine Einhegung Chinas ein abgestimmtes Vorgehen mit den Verbündeten hilfreich, aber diese Partner stößt man mit einigen der rein auf US-Arbeitsplätze abzielenden Elementen der Politik vor den Kopf.

Für eine erfolgreiche Umsetzung der Maßnahmen wird es daher darauf ankommen, die Risiken und Nebenwirkungen gering zu halten. Ob dies gelingt, ist allerdings nicht sicher, zumal die Risiken in der politischen Debatte in der Regel kleingeschrieben werden. Befürworter einer Investitionslenkung – und Industriepolitik ist nichts anderes – führen stets ins Feld, dass der Staat „Marktversagen“ korrigieren müsse. Die Privatwirtschaft habe entweder zuwenig oder nicht in den richtigen Bereichen investiert, um politisch gewünschte Ergebnisse zu ermöglichen. Dies mag in einigen Fällen zutreffen, vor allem da, wo das Preissystem externe Effekte nicht ausreichend berücksichtigt, im Allgemeinen ist dies These aber kaum zutreffend. So nehmen die privaten Investitionen in Forschung und Entwicklung stetig zu, auch im Vergleich zur Wirtschaftsleistung. Dies und die ausgebauten Risikokapitalmärkte sorgen dafür, dass die USA wohl auch ohne große Förderpakete in zukunftsträchtigen Geschäftsfeldern weiterhin das Maß der Dinge sein werden.

[1] Zu einem differenzierten Urteil zur US-Industriepolitik von 1970 bis 2020 siehe beispielsweise die umfangreiche Studie des Peterson Instituts.

Blog-Beiträge zum Thema:

Norbert Berthold (2023): Binnenmarkt, Industriepoliltik und „Souveränitätsfonds“. Wie die Europäische Union ihre wettbewerblichen Fundamente untergräbt

Norbert Berthold (2023): Wohlstand, Innovationen und Industriepolitik. Sind Politiker die besseren Unternehmer?

Norbert Berthold (2012): Neue Industriepolitik mit Clustern. Hokuspokus oder wohldurchdachtes Konzept?

Commerzbank Research

- Gastbeitrag

Alles Gute zum Geburtstag, USA! - 13. Juli 2026 - Gastbeitrag

Wie Kevin Warsh die Fed umkrempeln könnte - 16. Mai 2026 - Neuer Fed-Chef (2)

Wofür steht Kevin Warsh? - 31. Januar 2026