Aktuelle Berechnungen des Mannheim Tax Index zeigen, dass in Europa derzeit kein Unterbietungswettbewerb bei den Gewinnsteuersätzen mehr vorliegt. Im Gegensatz zu vergangenen Jahren steigt tendenziell das durchschnittliche Steuerbelastungsniveau wieder an. Für das Hochsteuerland Deutschland bietet dies die Chance, mit vergleichsweise moderaten Maßnahmen wieder zu wichtigen Wettbewerbern wie Frankreich und dem Vereinigte Königreich aufzuschließen. Gleichzeitig sollte der steuerpolitische Fokus der neuen Bundesregierung auf zielgerichteten Maßnahmen (u.a. der Ausweitung der steuerlichen Forschungsförderung) und einer Ausweitung der Verlustverrechnung liegen, deren positiven Investitionseffekte empirisch belegt sind. Konkrete Ausarbeitungen hierfür liegen seit dem Wachstumschancengesetz bereits auf dem Tisch und sollten zeitnah umgesetzt werden. Im Hinblick auf Steuerreformen (wie die Globale Mindeststeuer), die in den letzten Jahren auf EU Ebene beschlossen und in den Mitgliedsstaaten implementiert wurden, sollte die neue deutsche Regierung darauf hinwirken, dass bei der Weiterentwicklung dieser Maßnahmen berücksichtigt wird, dass sie im Gegensatz zur Intention nicht global umgesetzt wurden und daher gegenwärtig insbesondere Unternehmen in Europa belasten.

Die nächste Bundesregierung steht vor der Herausforderung, die anhaltende wirtschaftliche Stagnation zu überwinden und wirtschafts- und finanzpolitisch eine Rückkehr zu nachhaltigem Wachstum zu erleichtern.

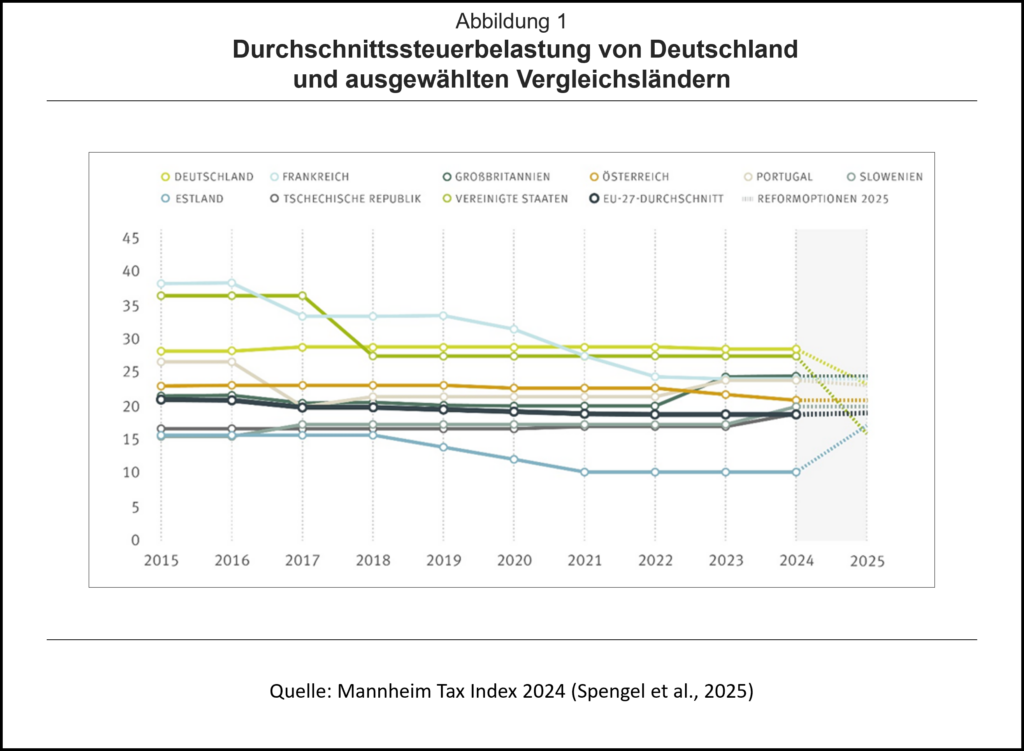

Deutschland ist für Unternehmen gemessen an der effektiven Durchschnittssteuerbelastung einer profitablen Investition innerhalb der EU aber auch im Vergleich zu wichtigen Drittstaaten unbestritten ein Hochsteuerland. Gegenwärtig liegt die effektive Durchschnittssteuerbelastung in Deutschland mit 28,5% im Jahr 2024 fast 10 Prozentpunkte über dem EU-Durchschnitt, wie aus dem aktuellen Mannheim Tax Index 2024 hervorgeht (Spengel et al., 2025). Das ist nicht verwunderlich, da die letzte Körperschaftsteuersatzsenkung bereits mehr als 15 Jahre zurück liegt. Während in zahlreichen Mitgliedsstaaten zwischenzeitlich eine Dynamik zur Senkung der Steuersätze zu beobachten war, blieb Deutschland hier passiv und ist so im Ranking der letzten Jahre schrittweise zurückgefallen (Spengel et al., 2025). So führten beispielsweise Reformen in Frankreich dazu, dass die effektive Durchschnittsbelastung dort ab 2021 den Wert für Deutschland unterschreitet. Dies ist eine interessante Entwicklung, da auch Frankreich traditionell als Hochsteuerland gilt. Das Vereinigte Königreich enteilte zwischenzeitlich durch eine Absenkung des Körperschaftsteuersatzes auf 19% gar um 8 Prozentpunkte. (hier)

Beachtenswert ist, dass gemäß dem aktuellen Mannheim Tax Index ein Unterbietungswettbewerb bei den Gewinnsteuersätzen in Europa gestoppt zu sein scheint. Das Vereinigte Königreich revidierte beispielsweise seine auf die aggressive Schaffung von Standortvorteilen ausgerichtete Steuerpolitik und erhöhte 2023 den Körperschaftsteuersatz wieder von 19% auf 25%. Auch in einigen osteuropäischen Niedrigsteuerländern sind seit dem Inkrafttreten der Mindeststeuerrichtlinie in der EU Steuererhöhungen um 2-3 Prozentpunkte zu beobachten. Gleichzeitig fielen Steuersatzsenkungen in z.B. Frankreich und Österreich gemäßigt aus. Als zentrales Ergebnis dieser Entwicklungen ist festzuhalten, dass sich in Europa zunehmend ein moderates Steuersatzniveau auf Unternehmensgewinne zwischen 20% und 25% etabliert. Im Mannheim Tax Index zeigt sich dies in effektiven Durchschnittsteuersätzen zwischen 17% und 25%. Diese Entwicklung bietet für Deutschland eine wichtige und realistische Chance trotz aller Passivität des letzten Jahrzehnts im europäischen Steuerwettbewerb wieder Fuß zu fassen ohne durch starke Steuersatzsenkungen massive Aufkommensverluste zu generieren.

Eine steuerliche Wettbewerbsfähigkeit mit den USA herstellen zu wollen, erscheint für Deutschland und andere Hochsteuerländer in Europa nach dem Wahlsieg Donald Trumps zunehmend außer Reichweite. Die von der aktuellen Trump Regierung geplanten Maßnahmen[1] würden die effektive Steuerbelastung der USA auf 15,7% senken (Mannheim Tax Index 2024). Damit hätten die USA im letzten Jahrzehnt aggressive Steuersenkungen von fast 20 Prozentpunkten realisiert und ihre steuerliche Attraktivität gegenüber Wettbewerbern massiv verbessert. Hier mitziehen zu wollen, erscheint nicht empfehlenswert. Erstens wären die Aufkommensverluste einer derart umfassenden Steuersatzsenkung massiv. Zweitens sind die zu erwartenden Investitionseffekte höchst unklar, da gegenwärtig nicht nur hohe Steuerbelastungen sondern auch nicht steuerliche Investitionshemmnisse wie Fachkräftemangel, hohe Arbeitskosten und hohe Regulierungsdichte der Investitionstätigkeit in Deutschland entgegen stehen und gleichzeitig die Unsicherheit bezüglich der Überwindung dieser Hemmnisse groß ist.

Vor diesem Hintergrund bestehen wichtige Schritte für die neue Bundesregierung darin, zunächst die notwendigen Anpassungen vorzunehmen, durch die Deutschland mit dem allgemeinen Unternehmenssteuersatzniveau wieder zu wichtigen Wettbewerbern in Europa aufschließen kann. So könnte beispielsweise durch die Umsetzung des Vorschlags der Expertenkommission „Vereinfachte Unternehmenssteuer“, die Gewerbesteuer teilweise auf die Körperschaftsteuer anzurechnen und damit die Gewinnsteuerbelastung auf 25 Prozent zu reduzieren, die Effektivsteuerbelastung auf 23,3 % gesenkt werden. Durch diese Maßnahme würde sich Deutschland im Belastungsranking wieder vor Frankreich (24,4%) und das Vereinigte Königreich (24,5%) schieben. Würde Deutschland zusätzlich die degressive Abschreibung von 25% einführen, wie sie beispielsweise im Wachstumschancengesetz und in der Wachstumsinitiative vorsehen war, ergäbe sich (in Kombination mit dem Vorschlag der Expertenkommission „Vereinfachte Unternehmenssteuer“) eine effektive Durchschnittsteuerbelastung von 22%.

Gleichzeitig sollte die neue Regierung eine Priorität auf zielgerichtete steuerliche Anreize für Investitionen und Innovationen legen. Diese zeichnen sich dadurch aus, dass sie nur auf bestimmte Ausgaben anwendbar sind. Ein prominentes Beispiel für eine solche Maßnahme ist die steuerliche Forschungsförderung (Spengel et al., 2022). Empirisch ist gut belegt, dass Steueranreize für Forschung und Entwicklung, die an den damit verbundenen Ausgaben anknüpfen, positive Investitionseffekte zur Folge haben (Guceri und Liu, 2019). Deutschland führte die Forschungszulage im Jahr 2020 ein, die als Steuergutschrift in Höhe von 25% auf die förderfähigen Personalaufwendungen gewährt wird. Die maximale jährliche Bemessungsgrundlage für förderfähige Aufwendung ist in Deutschland jedoch begrenzt auf 4 Mio. Euro. In anderen Industrienationen, die teilweise schon deutlich länger eine steuerliche Forschungsförderung gewähren, fällt die Begünstigung umfassender aus (Spengel et al., 2022). Ein wichtiger Ansatzpunkt für die neue Bundesregierung wäre daher, die Ausweitung der steuerlichen Forschungsförderung als zielgerichteten Investitionsanreiz weiter voranzutreiben. Dies gelänge beispielweise durch die Umsetzung der im Wachstumschancengesetz skizzierten Ausweitung der förderfähigen Aufwendungen auf Wirtschaftsgüter des Anlagevermögens und der maximal förderfähigen Bemessungsgrundlage auf 10 Mio. Euro (Spengel et al., 2024).

Auch Investitionsprämien stellen zielgerichtete steuerliche Förderinstrumente dar, die bereits im Wachstumschancengesetz und der Wachstumsinitiative für Klimaschutz-Investitionen vorgesehen sind. Eine Ausweitung auf weitere Bereiche, in denen Deutschland Nachholbedarf hat (z.B. Investitionen in die digitale Transformation) sollte von der neuen Regierung in Betracht gezogen werden. Investitionsprämien zeichnen sich dadurch aus, dass auf Antrag Investitionen gefördert werden, die bestimmte Kriterien erfüllen. Die positive Liquiditätswirkung erzielen diese Prämien (anders als z.B. die degressive Abschreibung) auch dann, wenn Unternehmen Verluste machen, z.B. auf Grund einer Rezession oder von Anlaufverlusten. Die zentrale Herausforderung liegt darin, das Antragsverfahren so auszugestalten, dass die bürokratischen Hürden und steuerplanerischer Aufwand niedrig gehalten werden (Nicolay und Steinbrenner, 2023).

Parallel zu den genannten Maßnahmen, ließen sich die Investitionsanreize für alle Unternehmen verbessern, wenn die steuerliche Verrechenbarkeit von Verlusten ausgeweitet werden würde. Auch dieser Ansatzpunkt ist nicht neu: Je höher der Gewinnsteuersatz ist, desto stärker fällt die Entlastungwirkung aus, wenn durch verbesserte Verlustverrechnung ein höherer Teil der Verluste mit Gewinnen aus anderen Perioden verrechnet werden kann (Koch und Langenmayr, 2020; Oswald und Sureth Sloane, 2020). Insbesondere zeigen risikobehaftete Investitionen eine deutlichere Reaktion auf Vorschriften, die Gewinne und Verluste steuerlich symmetrisch behandeln (Langenmayer und Lester 2018). Auch für diese empfehlenswerte Maßnahme findet sich bereits eine Ausarbeitung im Wachstumschancengesetz und in der Wachstumsinitiative.

Abschließend sollte nicht vergessen werden, dass die steuerliche Wettbewerbsfähigkeit Deutschlands und Europas in den vergangenen Jahren sehr stark durch Steuerreformen auf supranationaler Ebene geprägt wurde (z.B. OECD BEPS Initiative, EU Anti-Tax Avoidance Directive I & II, Globale Mindeststeuer, Country-by-Country Reporting). Während die EU inklusive Deutschlands diese auf OECD-Ebene vereinbarten Maßnahmen konsequent vorangetrieben und umgesetzt haben, haben sich anderen Länder (wie etwa die USA) dafür entschieden, die OECD-Empfehlungen nicht umzusetzen. Auch in diesem Bereich wird eine wichtige Herausforderung der neuen Bundesregierung liegen. Sie sollte insbesondere darauf hinwirken, dass bei einer zukünftigen Weiterentwicklung dieser Maßnahmen berücksichtigt wird, dass diese – anders als intendiert – nicht global umgesetzt wurden und dadurch insbesondere für Unternehmen in Europa erhebliche Standortnachteile entstehen.

Referenzen:

Guceri, I. und Liu, L. (2019): Effectiveness of Fiscal Incentives for R&D: Quasi-experimental Evidence, in: American Economic Journal, Economic Policy 2019 11(1), S. 266-291.

Koch, R. und Langenmayr, D. (2020): Der steuerliche Umgang mit Verlusten: Reformoptionen für die Corona-Krise, in: ZBW Analysen und Berichte.

Langenmayer, D. und Lester , R. (2018): Taxation and Corporate Risk-Taking, in: The Accounting Review, Vol. 93(3), S. 237-266.

Nicolay, K. und Steinbrenner, D. (2023): Wie kann der Investitionsschwäche in Deutschland steuerpolitisch begegnet werden?, in: Wirtschaftsdienst 2023, 10, S. 665–669.

Oswald, B. und Sureth Sloane, C. (2020): Do Country Risk Factors Attenuate the Effect of Tax Loss Incentives on Corporate Risk-Taking? TRR 266 Accounting for Transparency Working Paper Series No. 28.

Spengel, C., Heckemeyer, J., Nicolay, K., Gaul, J., Gundert, H., Spix, J., Steinbrenner, D., Weck, S., Wickel, S. (2025): Mannheim Tax Index Update 2024 – Effective Tax Levels using the Devereux/Griffith Methodology, MannheimTaxation Project, Mannheim

Spengel, C., Nicolay, K., Steinbrenner, D., Gaul, J., Gundert, H. Spix, J., Weck, S., Wickel, S. (2024): Deutschland im internationalen Steuerwettbewerb: Auswirkungen aktueller Reformansätze, in: Der Betrieb DB, 77, S. 1158-1163.

Spengel, C., Stage, B., Steinbrenner, D. (2022): R&D Tax Incentive Regimes: A Comparison and Evaluation of Current Country Practices, in: World Tax Journal, 14(2), S. 331.

[1] In der Berechnung der Reform für die USA berücksichtigt der Mannheim Tax Index eine Sofortabschreibung von Maschinen, eine Steuersatzsenkung auf 15% für Firmen, die in den USA produzieren und eine volle Anrechnung der Bundessteuern.

Serie „Wirtschaftspolitik neu ausrichten“

Justus Haucap (DICE): Mehr Standortwettbewerb, weniger Industriepolitik

David Stadelmann (UBT): Wirtschaftlicher Stillstand und Reformblockaden. Wie eine neue Institution den Wandel vorantreiben könnte

Volker Wieland (IMFS): Eine angebotspolitische Reformagenda installieren (Podcast)

Friedrich Heinemann (ZEW): Abgabenlast stärker vom Arbeitseinsatz entkoppeln

Norbert Berthold (JMU): Unternehmer unternehmen lassen

Tobias Just (IREBS): Belastungen für den Wohnungsbau reduzieren

Holger Schäfer (IW): Aktivierenden Sozialstaat wieder beleben

Jan Schnellenbach (BTU): Finanzpolitik stabilitätsorientiert gestalten

Klaus F. Zimmermann (RFW, FU, GLO): Migrationspolitik aus der Sackgasse führen

Markus Brocksiek (BdSt): Bürokratieabbau forcieren – Staatseffizienz erhöhen

Manuel Frondel (RWI): Kehrtwende in der Energiepolitik schaffen

Bernd Raffelhüschen (ALU): Rentenversicherung generationengerecht reformieren

Christoph A. Schaltegger (IWP): Mehr Schweiz wagen (Podcast)

Astrid Rosenschon (IfW): Subventionen radikal kürzen

Michael Heise (HQ Trust): Wachstumskräfte und Arbeitsvolumen steigern

Norbert Berthold (JMU) und Jörn Quitzau (Bergos): Wirtschaftspolitik neu ausrichten